ОТЧЕТ о работе Счетной палаты ЗАТО Северск за 2013 год

1. Основные направления деятельности Счетной палаты ЗАТО Северск

Настоящий отчет подготовлен в соответствии со статьей 22 Положения о Счетной палате ЗАТО Северск, утвержденного Решением Думы ЗАТО Северск от 27.02.2014 №50/15. Отчет рассмотрен и одобрен Коллегией Счетной палаты (протокол № 30 от 2014 года).

Согласно Уставу Счетная палата ЗАТО Северск (далее Счетная палата) является постоянно действующим контрольно-счетным органом ЗАТО Северск (органом внешнего муниципального финансового контроля и контроля за соблюдением законодательства о закупках для муниципальных нужд).

Внешний муниципальный финансовый контроль осуществляется Счетной палатой в форме контрольных и экспертно-аналитических мероприятий в отношении:

главных распорядителей бюджетных средств;

муниципальных учреждений;

муниципальных унитарных предприятий;

хозяйственных товариществ с участием публично-правовых образований в их уставных капиталах, а также коммерческих организаций с долей таких товариществ и обществ в их уставных капиталах;

юридических лиц (за исключением муниципальных учреждений, муниципальных унитарных предприятий, хозяйственных товариществ и обществ с участием публично-правовых образований в их уставных (складочных) капиталах, а также коммерческих организаций с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах), индивидуальных предпринимателей, физических лиц в части соблюдения ими условий договоров (соглашений) о предоставлении средств из соответствующего бюджета бюджетной системы Российской Федерации, договоров (соглашений) о предоставлении государственных или муниципальных гарантий.

Работа Счетной палаты в 2013 году традиционно строилась на укреплении и развитии основополагающих принципов, являющихся базовыми для эффективного функционирования органа внешнего финансового контроля: законности, объективности, эффективности, независимости и гласности. В рамках каждого контрольного мероприятия анализировалось соблюдение проверяемыми объектами действующего законодательства. Изучение нормативных актов в практике их применения позволяло выявлять пробелы и несогласованность норм права, оценивать полноту регламентации деятельности органов Администрации.

В контрольной деятельности Счетной палаты в соответствии с поставленными на 2013 год задачами акцент был сделан на проверках эффективности функционирования муниципальных автономных и бюджетных учреждений, в том числе в рамках развития взаимодействия с правоохранительными органами проверки проводились по отдельным поставленным ими вопросам. В рамках данных мероприятий проанализирован порядок формирования муниципальных заданий и отчетности об их исполнении, в том числе проанализирован порядок финансирования расходов на оздоровительную компанию.

Кроме того, особое внимание было уделено расходованию бюджетных средств на реализацию мер противопожарной безопасности в муниципальных учреждениях, в том числе в рамках реализации целевых программ «Обеспечение первичных мер пожарной безопасности на территории ЗАТО Северск в 2010-2012 годах» и «Обеспечение первичных мер пожарной безопасности на территории ЗАТО Северск в 2013-2015 годах».

Сфера строительства и капитального ремонта была и остается одним из приоритетных направлений деятельности Счетной палаты, в связи с чем по данной теме проведены 4 контрольных мероприятия в различных отраслях экономики, в ходе которых вновь обращено внимание на системные недостатки и нарушения, связанные в основном с низким качеством подготовки проектно-сметной документации (аукционной документации) и низким уровнем приемки выполненных работ. При проведении контрольных мероприятий впервые внедрялись методы контрактного аудита, в ходе которого осуществлялась оценка эффективности осуществления заказчиками функций по планированию и осуществлению закупок. В ходе применения методов контрактного аудита проводилась не только проверка соответствия фактических результатов планируемым, но и наличие соответствующей документальной доказательной базы и оценка объективности формирования начальных максимальных цен работ, выставляемых на аукционы.

Кроме того, проводились контрольные мероприятия по оценке эффективности вложений муниципалитета в создание юридических лиц различных форм собственности.

Особенностью работы Счетной палаты в 2013 году также стало расширение взаимодействия с органами местного самоуправления ЗАТО Северск по вопросам повышения качества и прозрачности бюджетного процесса, роста результативности бюджетных расходов, поиска дополнительных резервов доходных источников бюджета.

В рамках данного взаимодействия Счетная палата принимала активное участие в деятельности рабочих групп, комиссий в Думе ЗАТО Северск и Администрации ЗАТО Северск.

В качестве другой, не менее важной, особенности деятельности Счетной палаты в 2013 году следует отметить расширение и повышение эффективности взаимодействия с правоохранительными органами:

- по обращению Отдела УФСБ России по Томской области в г.Северске проведена проверка целевого и эффективного использования бюджетных средств, выделенных на капитальный ремонт автоматической пожарной сигнализации и системы оповещения о пожаре МБОУ ЗАТО Северск «Северская гимназия»;

- в рамках заключенного Соглашения о взаимодействии с УМВД России по Томской области в г.Северске проведена проверка отдельных вопросов финансово-хозяйственной деятельности МАУ ЗАТО Северск ДОЛ «Зеленый мыс», а также экспертиза тарифа на содержание и текущий ремонт ТСЖ «Коммуна-112».

Счетная палата являлась участником межведомственного совещания по проблемам взаимодействия правоохранительных и контролирующих органов, на котором рассматривались вопросы реализации материалов контрольных мероприятий Счетной палаты, проблемы взаимодействия и перспективы развития межведомственного сотрудничества. В рамках развития «обратной связи» с правоохранительными органами по решению межведомственного совещания и инициативе Прокуратуры ЗАТО Северск Счетной палатой получена информация о ходе рассмотрения и принятых решениях по переданным в правоохранительные органы материалам.

В отчетном году продолжено взаимодействие с контрольно-счетными органами субъектов и муниципальных образований Российской Федерации. С 2008 года Счетная палата является членом Союза муниципальных контрольно-счетных органов Российской Федерации. С 2011 года заместитель председателя Счетной палаты ЗАТО Северск работает в составе Комиссии по перспективному планированию и формированию муниципальных контрольно-счетных органов Союза, что дает возможность участвовать в разработке правовых актов, регламентирующих деятельность Комиссии, а также оказывать методическую и консультационную помощь вновь созданным контрольно-счетным органам муниципальных образований. Кроме того, разрабатывались предложения по проведению в 2014 году общероссийского контрольного мероприятия, по формированию повестки проведения Общего собрания членов Союза муниципальных контрольно-счетных органов.

Председатель Счетной палаты принял участие в Общем собрании представительства Союза МКСО в Сибирском федеральном округе в г.Иркутске, где выступил с докладом «Оценка управления ресурсами в жилищно-коммунальной сфере в части использования муниципальных объектов теплоснабжения».

В 2013 году Контрольно-счетной палатой Томской области создано общественное объединение «Совет контрольно-счетных органов Томской области». Председатель Счетной палаты ЗАТО Северск избран в состав Президиума Совета.

В 2013 году Счетная палата направляла предложения при подготовке проектов законов Томской области «О муниципальной службе в Томской области» и «О внесении изменений в статью 5 Закона Томской области «О внесении изменений в отдельные законодательные акты Томской области по вопросам муниципальной службы».

В рамках развития межмуниципального профессионального сотрудничества по обращению Счетной палаты ЗАТО Северск коллегами из Контрольно-счетной палаты г.Новосибирска было организовано проведение встречной проверки, в ходе которой подтвердился факт предоставления подрядной организацией недостоверных документов, оплаченных УКС в ходе выполнения работ по капитальному ремонту систем АПС в МАОУ «СОШ № 76».

Как уполномоченный орган в сфере контроля за соблюдением законодательства о размещении заказов, Счетная палата включена в члены экспертно-консультационного Совета по вопросам размещения государственных и муниципальных заказов при УФАС России по Томской области. Ежеквартально на проводимых заседаниях Совета обсуждались наиболее актуальные вопросы в сфере контроля за соблюдением законодательства о размещении заказов и антимонопольного законодательства.

На повышение качества и результативности деятельности Счетной палаты важное влияние оказывает работа Коллегии Счетной палаты, созданной в 2008 году.

Всего в 2013 году проведено 11 заседаний Коллегии Счетной палаты, на которых обсуждались результаты контрольных и экспертно-аналитических мероприятий, а также вопросы организационно-методологической деятельности, планы работы и перспективы развития Счетной палаты.

Продолжена работа по исполнению требований Федерального закона от 07.02.2011 № 6-ФЗ «Об общих принципах организации деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» в части разработки стандартов проведения контрольных и экспертно-аналитических мероприятий. В рамках данной деятельности разработаны и утверждены три методики.

В 2013 году работа Счетной палаты осуществлялась на основе плана, утвержденного приказом Председателя Счетной палаты, сформированного по предложениям Мэра ЗАТО Северск, постоянных комитетов и комиссий Думы, правоохранительных органов, с учетом предложений Счетной палаты.

В течение года в план работы Счетной палаты были внесены изменения, в результате которых дополнительно включены следующие контрольные мероприятия:

Проверка финансово-хозяйственной деятельности ООО «Северская телекомпания» за 2012-2013 годы, внесена по обращению Мэра ЗАТО Северск;

Проверка целевого и эффективного использования бюджетных средств, выделенных на выполнение работ по капитальному ремонту автоматической пожарной сигнализации и системы оповещения о пожаре МБОУ «Северская гимназия», внесена по обращению правоохранительных органов;

С целью более комплексного подхода к изучению проблемы и выявления системных недостатков было расширено содержание контрольного мероприятия «Проверка исполнения отдельных мероприятий целевой программы «Обеспечение первичных мер пожарной безопасности на территории ЗАТО Северск в 2010-2012 годах» путем добавления анализа программы «Обеспечение первичных мер пожарной безопасности на территории ЗАТО Северск в 2013-2015 годах».

Кроме того, проведено одно внеплановое экспертно-аналитическое мероприятие по обращению правоохранительных органов: экспертиза тарифа на содержание и текущий ремонт ТСЖ «Коммуна-112».

В отчетном периоде была рассмотрена жалоба ООО «КМК Групп» на действия Управления имущественных отношений в части организации торгов на право аренды муниципального имущества. Результаты рассмотрения жалобы направлены в адрес Первого заместителя Главы Администрации ЗАТО Северск.

По причине внесения дополнительных контрольных мероприятий «Проверка содержания имущества, полученного по концессионному соглашению и в аренду ОАО «ГЭС», а также соблюдения условий заключенных муниципальных контрактов» перенесена на 2014 год.

Результаты проведенных контрольных мероприятий рассмотрены на заседаниях Совета Думы ЗАТО Северск. В целях обеспечения прозрачности процедур контроля, а также повышения эффективности деятельности Счетной палаты в части реализации материалов контрольных мероприятий в 2013 году продолжена практика повторного заслушивания на Совете Думы руководителей проверенных субъектов о результатах проделанной работы по устранению выявленных нарушений, что способствовало более эффективным действиям по принятию соответствующих мер реагирования.

2. Результаты деятельности Счетной палаты в 2013 году

Всего в отчетном году Счетной палатой проведено 140 контрольных и экспертно-аналитических мероприятий. Из них контрольных мероприятий – 9 (Приложение № 1 к Отчету).

Объем средств, охваченных проверкой при проведении контрольных мероприятий, составил 293794,7 тыс. руб., в том числе бюджетных средств – 263139,3 тыс. руб. В процессе осуществления контроля проверками были охвачены 13 организаций, среди которых:

- два органа Администрации (Управление капитального строительства, Управление жилищно-коммунального хозяйства, транспорта и связи);

- три хозяйствующих субъекта (ООО «Северская телекомпания», ООО «ЖЭУ-4», ООО «ЖЭУ-11»);

- одна общественная организация (Некоммерческий фонд «Агентство развития городского округа ЗАТО Северск»);

- семь муниципальных учреждений (МБОУ «Северская гимназия», МБУ «Северский музыкальный театр», МАУ ДОЛ «Зеленый мыс», МБОУ «СОШ № 198». МАОУ «СОШ № 76», МАОУ «СОШ № 80», МБОУ ДОД «Центр Поиск»).

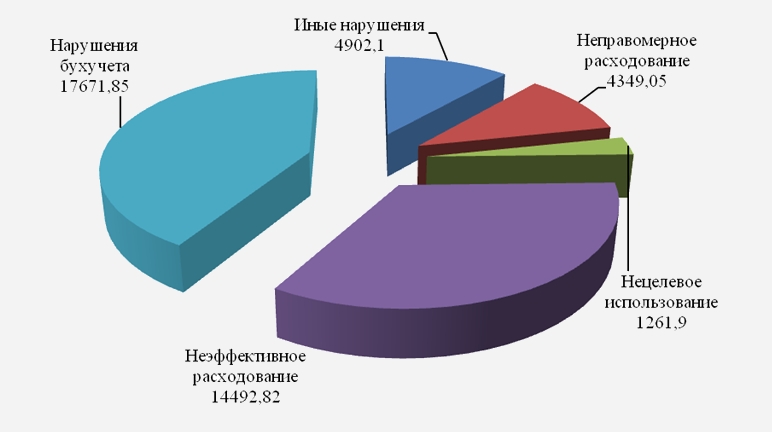

По результатам контрольных мероприятий выявлено финансовых нарушений на общую сумму 42677,72 тыс. руб., что составило 14,5% от общей суммы проверенных средств. Таким образом, доля средств, использованных с нарушением законодательства, практически осталась на уровне 2012 года (в 2012 году – 17%). Среди нарушений выявлены следующие:

- нецелевое использование бюджетных средств в сумме 1261,9 тыс. руб. или 2,9% от общей суммы нарушений;

- неэффективное использование бюджетных средств в сумме 14492,82 тыс. руб. или 33,9 %;

- неправомерное использование бюджетных средств в сумме 4349,05 тыс. руб. или 10,2 %;

- нарушения порядка ведения бухгалтерского учета в сумме 17671,85 тыс. руб. или 41,5%;

- иные нарушения (неосновательное обогащение, недостачи, излишки, нецелевое использование имущества) в сумме 4902,1 тыс. руб. или 11,5%.

На диаграмме № 1 представлен удельный вес каждого типа нарушений в общем объеме выявленных в 2013 году нарушений.

Диаграмма № 1

Структура выявленных нарушений

(тыс. руб.)

В 2013 году уменьшилась доля нарушений, связанных с несоблюдением порядка ведения бухгалтерского учета, однако в структуре нарушений их доля значительна и составляет 41,5%.

Основная доля нарушений порядка ведения бухгалтерского учета связана с формированием отчетности учреждений по исполнению муниципальных заданий, а именно, с нарушением порядка распределения расходов по источникам финансового обеспечения. Кроме того, как показали проверки, собственником имущества и учредителем в недостаточной мере осуществляется контроль за использованием имущества, переданного учреждениям для осуществления их деятельности, в связи с чем имущество на общую сумму 555 тыс. руб. оказалось или не поставлено на учет, или неправильно отражено в балансах учреждений.

Основную сумму средств, использованных не по целевому назначению (1248,8 тыс. руб.), составляют средства, выделенные МАУ ДОЛ «Зеленый мыс» в виде субсидии на текущий ремонт оборудования, за счет которых фактически произведен капитальный ремонт. Как отмечено в ходе проверки, учредителем учреждения в лице Управления по молодежной и семейной политике, культуре и спорту в Соглашениях о предоставлении субсидии на иные цели не определялась непосредственная цель предоставления субсидии, а также не указывались ее размеры. Оформление Соглашений подобным образом позволяло учреждению выбирать объекты ремонта без согласования с Учредителем и не способствовало целевому использованию субсидий.

Неэффективное использование средств, составило 34% от общей суммы нарушений или 14492,82 тыс. руб. Согласно положениям Бюджетного кодекса Российской Федерации участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств, чем обеспечивается принцип эффективности в расходовании средств. Основная доля неэффективных расходов связана с завышением начальной максимальной цены контракта при определении стоимости ремонтных работ, оплатой работ по завышенным расценкам, а также оплатой работ при отсутствии документов, подтверждающих выполнение работ в полном объеме. Данные нарушения выявлены при проверке целевого и эффективного использования бюджетных средств, выделенных на реконструкцию автодороги по ул.Ленинградская в г.Северске, проверке исполнения муниципальной адресной программы "Капитальный ремонт многоквартирных домов в ЗАТО Северск в 2012 году", проверке целевого и эффективного использования бюджетных средств, выделенных на выполнение работ по капитальному ремонту автоматической пожарной сигнализации и системы оповещения о пожаре МБОУ «Северская гимназия».

Неправомерное расходование средств в сумме 4349,05 тыс. руб. или 10,2% связано с нарушениями при оплате труда, а также оплатой невыполненных объемов строительных работ. Данные нарушения в основном выявлены при проверке отдельных вопросов финансово-хозяйственной деятельности МБУ ЗАТО Северск «Северский музыкальный театр», а также проверке целевого и эффективного использования бюджетных средств, выделенных на реконструкцию автодороги по ул.Ленинградская в г.Северске.

Иные нарушения (4902,1 тыс. руб.) связаны с нецелевым использованием имущества (проверка целевого и эффективного использования бюджетных средств, выделенных на реконструкцию автодороги по ул.Ленинградская в г.Северске), недостачей и излишками, выявленными в ходе инвентаризации (проверка отдельных вопросов финансово-хозяйственной деятельности МАУ «Зеленый мыс»), а также неосновательным обогащением ООО «ЖЭУ-4» в результате одновременного взимания оплаты за содержание и текущий ремонт нежилых помещений и с собственников помещений и с граждан.

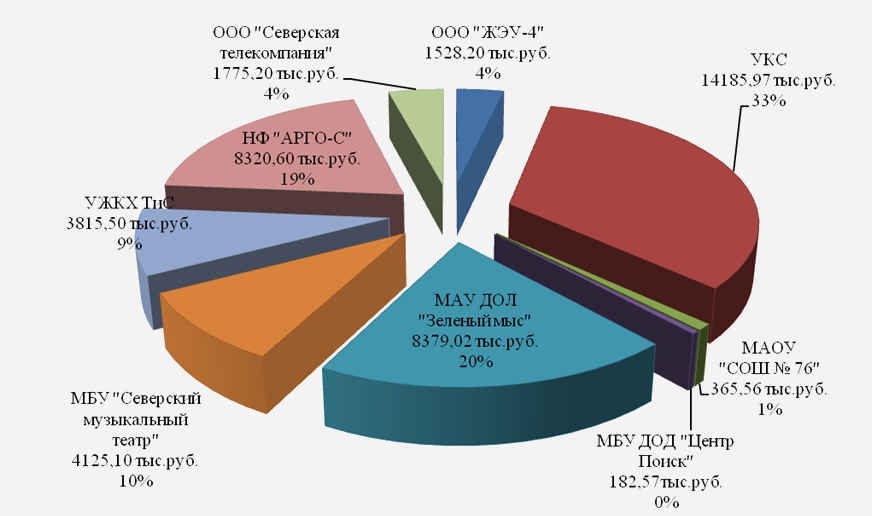

На диаграмме № 2 представлена информация о допущенных нарушениях в разрезе проверенных субъектов.

Диаграмма № 2

Распределение сумм выявленных нарушений по субъектам проверок

В Таблице № 1 представлены результаты деятельности Счетной палаты за период 2010-2013 годы.

Таблица № 1 Основные показатели деятельности Счетной палаты ЗАТО Северск за 2010-2013 годы

№ п/п

Наименование показателя

2010

2011

2012

2013

1

Всего контрольных и экспертно-аналитических мероприятий, в том числе:

31

110

139

140

контрольных мероприятий

12

9

9

9

2

Количество объектов, охваченных при проведении контрольных мероприятий (ед.)

15

13

23

13

3

Выявлено нарушений законодательства в финансово-бюджетной сфере, (тыс. руб.)

в том числе:

83546,8

187887,9

315540,4

42677,72

нецелевое и неправомерное использование бюджетных средств

10744,8

8093,5

33894,8

5610,95

неэффективное использование бюджетных средств

1374,7

175180,4

19612,9

14492,82

потери бюджета

9402,4

-

9862,5

-

нарушения при ведении бухгалтерского учета и иные нарушения

62024,9

4614,0

252170,2

22573,95

4

Устранено нарушений

2331,4

7255,9

119832

15666,0

5

Привлечено к дисциплинарной и административной ответственности, вынесено мер принуждения

4

8

3

3

6

Передано в правоохранительные органы

7

2

2

4

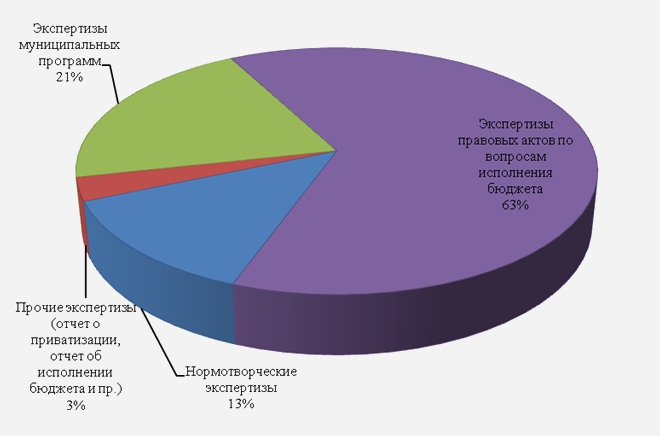

Кроме контрольных мероприятий, в 2013 году проведено 131 экспертно-аналитическое мероприятие, в рамках которых проводились экспертизы проектов нормативно-правовых актов органов местного самоуправления в пределах компетенции Счетной палаты, экспертизы муниципальных программ, экспертизы проекта бюджета на 2014 год и плановый период 2015-2016 годы, отчета об исполнении бюджета за 2012 год, отчета о приватизации муниципального имущества за 2012 год, нормотворческие экспертизы, результаты которых оформлялись в виде заключений. Перечень экспертно-аналитических мероприятий представлен в Приложении № 2 к Отчету.

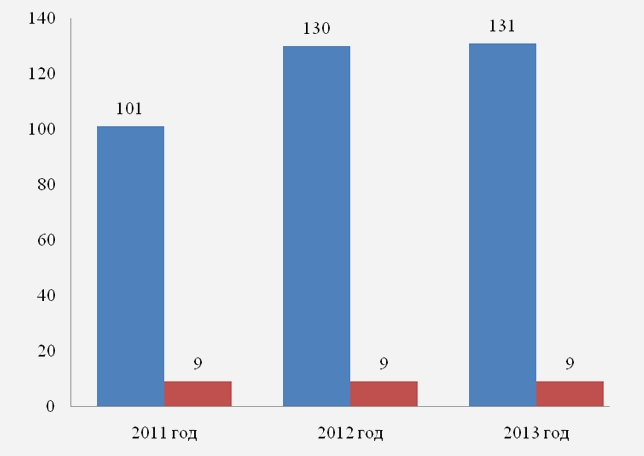

На диаграмме № 3 представлено соотношение контрольных и экспертно-аналитических мероприятий за период 2011-2013 годы.

Диаграмма № 3

Количество контрольных и экспертно-аналитических мероприятий

Структура экспертно-аналитических мероприятий приведена на диаграмме № 4.

Диаграмма № 4

Структура экспертно-аналитических мероприятий

В адрес проверяемых организаций, в которых выявлены нарушения законодательства, направлено 10 представлений по устранению выявленных нарушений. Кроме того, в отчетах о проведении контрольных мероприятий даны рекомендации по устранению нарушений и предупреждению их совершения впредь.

По результатам контрольных мероприятий устранено финансовых нарушений на общую сумму 15666,0 тыс. руб. В 2013 году удельный вес устраненных нарушений сохранился практически на уровне 2012 года. Так, доля устраненных нарушений составила в 2011 году – 3,8%, в 2012 году – 37,9%, в 2013 году –36,8 тыс. руб.

Счетной палатой осуществлялся контроль за реализацией представлений, вынесенных в прошлых отчетных периодах. Так, по результатам исполнения представления, вынесенного в 2012 году МП УК «КБУ» в 2013 году возмещено средств организации в сумме 62,2 тыс. руб. На контроле Думы ЗАТО Северск находился вопрос о состоянии объектов незавершенных строительством. В результате принятых Администрацией мер объемы незавершенного строительства в 2013 году сократились, количество объектов уменьшилось с 58 до 34. По материалам проверки целевого и эффективного использования бюджетных средств, выделенных на ремонт кровли МОУ «СОШ № 90», проведенной в 2012 году, и.о. Главы Администрации ЗАТО Северск Прокуратурой ЗАТО Северск вынесено представление о непринятии мер по взысканию с подрядной организации ООО «ПСК «Тесей» неправомерно выплаченных сумм.

Меры прокурорского реагирования приняты также в отношении четырех постановлений Администрации, регламентирующих порядок предоставления соответствующих субсидий из бюджета ЗАТО Северск, которые в рамках экспертно-аналитической деятельности были расценены Счетной палатой, как несоответствующие действующему законодательству.

По результатам проверок 3 работника проверенных организаций привлечены к дисциплинарной ответственности, 2 должностных лица уволены.

В отчетном периоде в рамках заключенных соглашений Счетной палатой осуществлялось взаимодействие с правоохранительными органами. Материалы четырех контрольных мероприятий направлены в Прокуратуру ЗАТО Северск, в Отдел в г.Северске УФСБ России по Томской области, в УМВД России по ЗАТО Северск Томской области. Кроме того, по запросам правоохранительных органов направлены материалы двух проверок прошлых лет.

3. Итоги реализации контрольных полномочий Счетной палаты в 2013 году

Счетная палата, как орган внешнего муниципального финансового контроля, в соответствии с положениями Бюджетного кодекса Российской Федерации осуществляет предварительный и последующий контроль. Данная система контроля интегрирована в основные составляющие бюджетного процесса и предполагает непрерывный цикл контроля за исполнением бюджета.

3.1. Предварительный контроль

Предварительный контроль осуществлялся Счетной палатой путем осуществления экспертно-аналитической деятельности.

В рамках предварительного контроля осуществлялся анализ показателей проекта бюджета муниципального образования ЗАТО Северск на 2014 год и плановый период 2015-2016 годов (далее – Проект бюджета), а также основных параметров бюджетной и налоговой политики.

Одной из задач бюджетной политики Российской Федерации на 2014-2016 годы должно стать обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы при безусловном исполнении всех обязательств государства. В соответствии с данной задачей бюджет ЗАТО Северск на 2014 год и плановый период 2015-2016 годов был сформирован без дефицита. Однако, низкий уровень бюджетной обеспеченности создает риски соблюдения данного параметра. Аналогичная ситуация наблюдалась при принятии бюджета на 2013 год и плановый период 2014-2015 годов, когда первоначально был утвержден бездефицитный бюджет, а в результате корректировок ожидаемый размер дефицита бюджета согласно оценке Финансового управления за 2013 год составлял на момент подготовки Заключения 304,705 млн. руб. При этом Счетная палата обратила особое внимание на наличие системных рисков, связанных с высокой зависимостью бюджетной системы ЗАТО Северск от поступлений из бюджетов других уровней, ограниченностью внутренних финансовых ресурсов.

В то же время, как отмечено в Заключении, на ближайшую перспективу не ставится задача оптимизации бюджетных расходов, сокращения количества муниципальных программ и обеспечения соответствия поставленных целей и реальных бюджетных возможностей. Счетной палатой отмечено, что отсутствует увязка показателей муниципальных заданий учреждений с другими документами бюджетного планирования (муниципальные программы, ведомственные целевые программы).

Обращено внимание на отсутствие интеграции стратегических документов муниципального образования с показателями бюджетного планирования, поскольку показатели Программы социально-экономического развития ЗАТО Северск на 2012-2016 годы длительное время не актуализировались.

Следует отметить, что несмотря на снижение собственной доходной базы, в проекте бюджета не были предусмотрены мероприятия по повышению эффективности расходов, в том числе за счет проведения оптимизационных мероприятий.

Счетной палатой вновь было указано на имеющиеся резервы увеличения доходов бюджета. Планирование доходов от приватизации в заведомо заниженных объемах не позволяет своевременно планировать и размещать заказы на выполнение работ по строительству и реконструкции автомобильных дорог в ЗАТО Северск, поскольку доходы от приватизации являются одной из значимых доходных статей муниципального Дорожного фонда.

В ЗАТО Северск по- прежнему не реализуется дивидендная политика. Несмотря на положительные финансовые результаты деятельности обществ, в которых муниципальное образование является единоличным учредителем и исполнительным органом, решения Совета директоров о распределении прибыли не принимаются.

При планировании расходов муниципальных учреждений не предпринимаются меры по оптимизации бюджетных расходов, в частности, при расчете нормативов затрат на выполнение муниципальных заданий не всеми ГРБС соблюдаются требования Федерального закона от 23.11.2009 №?261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации», в соответствии с которым к 2014 году потребление коммунальных ресурсов по отношению к 2009 году должно быть снижено на 15%. Утверждение завышенных лимитов потребления коммунальных ресурсов увеличивает расходы бюджета на финансирование муниципальных заданий учреждений.

Хаотично осуществляется планирование средств на проведение капитальных ремонтов учреждений, о чем свидетельствует тот факт, что на плановый период 2015-2016 годы средства на финансирование объектов капитального ремонта объектов социальной сферы не запланированы, к тому же отсутствуют прогнозные показатели данного вида расходов и в Программе СЭР как на 2015, так и на 2016 годы.

Не всеми субъектами бюджетного планирования реализуются положения Программы повышения эффективности расходов бюджета ЗАТО Северск на 2011-2013 годы в части перехода на реализацию ведомственных целевых программ. Не прозрачен принцип отбора муниципальных программ, включаемых для финансирования в проект бюджета, о чем свидетельствует различный уровень их финансирования, предусмотренный в бюджете.

Несмотря на отмеченные недостатки Проекта бюджета, Счетная палата одобрила представленный документ, вместе с тем предложив принятие следующих мер:

Актуализировать Программу социально-экономического развития ЗАТО Северск на 2012-2016 годы.

При пересмотре муниципальных программ в 2014 году обеспечить соответствие целей и задач программ стратегическим задачам ЗАТО Северск. Обеспечить увязку показателей муниципальных и ведомственных программ с показателями муниципальных заданий.

Администрации ЗАТО Северск обеспечить принятие в 2014 году решений о распределении прибыли открытых акционерных обществ, 100% акций которых принадлежит муниципалитету.

С учетом изменения источников финансирования, внести изменения в Решение Думы ЗАТО Северск от 29.09.2011 № 17/3 «О муниципальном дорожном фонде ЗАТО Северск».

ГРБС уделить особое внимание проверке объективности расчета размеров субсидий на выполнение муниципальных заданий в части обоснованности затрат на коммунальные услуги и обеспечить соблюдение требований Федерального закона от 23.11.2009 №?261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации».

С целью увеличения налоговых поступлений в бюджет рассмотреть возможность увеличения значений корректирующего коэффициента базовой доходности К2 по ряду видов предпринимательской деятельности, по которым есть резервы повышения, например по оказанию услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств, розничной торговле, распространению наружной рекламы с использованием рекламных конструкций.

Увеличить сумму поступлений налога на имущество физических лиц за счет индексации суммарной инвентаризационной стоимости объектов налогообложения на 2015 год на 830,0 тыс. руб. и на 2016 год на 948,0 тыс. руб.

Увеличить объем прогнозируемых поступлений от аренды рекламных конструкций на 2014 год.

По результатам рассмотрения Заключения Счетной палаты предложенные меры Администрацией ЗАТО Северск в основном реализованы. Так, подготовлены проекты Решений Думы ЗАТО Северск о внесении изменений в Программу социально-экономического развития ЗАТО Северск на 2012-2016 годы, в Положение о муниципальном Дорожном фонде. Последовательно реализуются меры по увеличению ставок налога на имущество физических лиц. В утвержденном бюджете на 2014 год увеличены доходы от приватизации, поступления от аренды рекламных конструкций на 2014 год и поступлений налога на имущество физических лиц на плановый период.

В рамках предварительного контроля также проведены экспертизы:

- 27 проектов корректировок муниципальных целевых программ;

- 83 проекта правовых актов Администрации ЗАТО Северск и Думы ЗАТО Северск во вопросам исполнения бюджета и распоряжения муниципальным имуществом.

Кроме того, Счетной палатой подготовлено 17 заключений нормотворческого характера, касающихся внесения изменений в действующие «Положение о бюджетном процессе», «Положение о порядке управления и распоряжения муниципальной собственностью», «Положение о порядке предоставления в аренду и безвозмездное пользование имущества», в Методику расчета ставок арендной платы за землю, Устав ЗАТО Северск, «Положение по оплате труда муниципальных служащих ЗАТО Северск» и другие.

Счетная палата неоднократно вносила предложения по корректировке предлагаемых к принятию нормативных документов. Всего подготовлено 146 предложений. 70% проектов правовых актов муниципального образования ЗАТО Северск подготовлено с учетом замечаний и предложений Счетной палаты.

3.2 Последующий контроль

Мероприятия в рамках осуществления последующего контроля реализовывались путем проведения экспертно-аналитических и контрольных мероприятий.

3.2.1 Экспертно-аналитическая деятельность

В рамках экспертно-аналитической деятельности подготовлены Заключение на отчет о приватизации муниципального имущества за 2012 год, Заключение на отчет об исполнении бюджета за 2012 год, экспертиза тарифа на содержание и текущий ремонт ТСЖ «Коммуна-112».

Заключение Счетной палаты ЗАТО Северск на Отчет об исполнении бюджета за 2012 год подготовлено с учетом результатов экспертно-аналитической деятельности, осуществлённой в отчетном году, а также по результатам внешней проверки бюджетной отчетности главных администраторов (администраторов) бюджетных средств, с использованием программного продукта Управления федерального казначейства «Информационно-аналитическая система ключевых показателей эффективности исполнения бюджетов бюджетной системы Российской Федерации».

По результатам экспертизы проекта Отчета об исполнении бюджета за 2012 год Счетной палатой сделаны выводы о том, что продолжается тенденция к росту дотационной зависимости бюджета. При этом отчисления платежей из бюджета ЗАТО Северск в федеральный и областной бюджеты, как и в прошлые годы, превысили в 2012 году сумму межбюджетных трансфертов более, чем в 1,5 раза.

Несмотря на рост доли налоговых доходов, в Заключении вновь отмечен ряд неиспользованных резервов их роста. Так, не выполнены рекомендации Счетной палаты ЗАТО Северск по отмене пониженной ставки земельного налога с земельных участков под гаражами граждан в черте города Северска и о взимании земельного налога по земельным участкам, принадлежащим на праве собственности физическим лицам, на которых находятся многоквартирные дома.

В ЗАТО Северск практически по всем видам жилых помещений установлены более высокие ставки по налогу на имущество, чем в г.Томске. Вместе с тем, для владельцев элитного жилья (суммарной инвентаризационной стоимостью более 3000 тыс. руб.) и для владельцев нежилых помещений ставки существенно ниже Томских и предельно установленных.

В связи с несовершенством законодательства не перечислялся в бюджет ЗАТО Северск налог на добычу полезных ископаемых (НДПИ) в части разработки Виленского карьера.

В Заключении отмечено резкое снижение объема неналоговых доходов в 2012 году, что связано с исключением согласно требованиям бюджетного законодательства доходов бюджетных и автономных учреждений от платных услуг и приносящей доход деятельности из доходов бюджета ЗАТО Северск. Вместе с тем, Управлением имущественных отношений Администрации ЗАТО Северск, одним из основных администраторов неналоговых доходов, недостаточно принимаются меры к эффективному управлению муниципальной собственностью, что приводит к недопоступлению доходов.

Бюджетная обеспеченность (расходы, приходящиеся на одного жителя) в 2012 году составила 26,0 тыс. руб. на человека. Среди городов Росатома в ЗАТО Северск самая низкая бюджетная обеспеченность.

При исполнении бюджета Финансовым управлением систематически осуществлялось финансирование Главных распорядителей бюджетных средств в объемах меньших, чем имелось средств на едином счете бюджета, распределенных в соответствии с расходными расписаниями. Данный факт, наряду с низким финансовым менеджментом ГРБС, явился причиной нарастания остатков на едином счете бюджета. Как показал анализ, значительный рост расходов в декабре, почти в 1,5 раза превышающий среднемесячный расход, не всегда бывает эффективным, поскольку это приводит, к неправомерному авансированию поставщиков товаров и услуг при невыполненных работах.

В 2012 году доля бюджетных расходов, распределяемых программно-целевым методом, увеличилась с 11,1% в общих расходах бюджета в 2011 году до 14,2%. Вместе с тем, вновь отмечено систематическое неполное финансирование целевых программ, что дискредитирует программно-целевой метод исполнения бюджета.

При исполнении бюджета допускалось финансирование отдельных мероприятий, аналогичные которым имеются в целевых программах, что не позволяет комплексно решать поставленные в программе задачи и приводит к «размыванию» средств бюджета по отдельным мероприятиям. Кроме того, выявлены факты дублирования мероприятий отдельных программ.

В результате несвоевременного внесения изменений в Постановление Администрации ЗАТО Северск, которым приостанавливалось действие целевых программ, в 2012 году неправомерно осуществлялось финансирование приостановленных целевых программ.

В нарушение статьи 179 Бюджетного кодекса РФ допускались факты утверждения расходов бюджета на реализацию целевых программ сверх сумм, утвержденных в программах, а также факты финансирования программ в объеме, превышающем объем установленных расходных обязательств.

В Заключении Счетной палатой даны рекомендации по повышению базы собственных налоговых и неналоговых доходов, повышению эффективности реализации программно-целевого метода исполнения бюджета.

С учетом рекомендаций Счетной палаты Бюджетно-финансовым комитетом Думы ЗАТО Северск, а также комиссией Думы ЗАТО Северск по доходам и поддержке предпринимательства вопросы взимания налога на землю под многоквартирными домами, а также взимания НДПИ неоднократно рассматривались на заседаниях с приглашением налоговых органов. Кроме того, в связи с отсутствием четких механизмов взимания указанных налогов Счетной палатой предложено направить данные вопросы для рассмотрения в Законодательную Думу Томской области.

Экспертное заключение по вопросу обоснованности тарифа на содержание и текущий ремонт жилого фонда ТСЖ «Коммуна-112» было подготовлено по обращению УМВД России по ЗАТО Северск Томской области.

Как отмечено в Заключении, тариф на содержание и текущий ремонт определен с нарушением Методических рекомендаций по формированию платы за управление, содержание и ремонт многоквартирных домов, утвержденных Приказом УЖКХ ТиС Администрации ЗАТО Северск от 18.05.2010 № 10. Подобное нарушение отмечалось и при проверках по данному вопросу, проведенных в 2012 году. В управляющих компаниях не производится корректировка тарифа на доходы, полученные от юридических лиц и предпринимателей, использующих общее имущество многоквартирного дома для размещения инженерного оборудования, рекламы и т.п., а также на сумму экономии. Отсутствует связь между расценками на работы и услуги подрядчиков в тарифе и ценами заключенных товариществом договоров. Выявлено, что по авансовым отчетам председателем правления приобретались материальные ценности, которые не были переданы в собственность товариществу. Информация о деятельности ТСЖ «Коммуна-112», размещенная на сайте Администрации ЗАТО Северск, не соответствует требованиям Стандарта раскрытия информации организациями, осуществляющими деятельность в сфере управления многоквартирными домами, утвержденного Постановлением Правительства Российской Федерации от 23.09.2010 № 731, что характерно для многих управляющих организаций.

Результаты экспертизы переданы в УМВД России по ЗАТО Северск Томской области. Кроме того, переизбран председатель ТСЖ.

3.2.2 Контрольная деятельность

Контроль в сфере строительства и капитального ремонта

В контрольной деятельности Счетной палаты одним из приоритетных направлений является контроль в сфере капитального ремонта и строительства, где традиционно выявляются системные нарушения, связанные в основном с некачественной проектно-сметной документацией и ее экспертизой; низким уровнем ответственности заказчиков и МКУ «Технический центр» при приемке выполненных работ; не принятием мер к подрядным организациям, нарушающим сроки исполнения работ по контрактам. Кроме того, Управлением капитального строительства не предпринимались меры к снижению цен контрактов на сумму НДС, в связи с победой в аукционах организаций, не являющихся плательщиками данного налога. Это приводило к излишнему расходованию средств бюджета и обогащению подрядных организаций.

В отчетном году по данной тематике проведены два контрольных мероприятия:

Проверка целевого и эффективного использования бюджетных средств, выделенных на реконструкцию автодороги по ул.Ленинградская в г.Северске;

Проверка исполнения муниципальной адресной программы "Капитальный ремонт многоквартирных домов в ЗАТО Северск в 2012 году".

Общая сумма нарушений по результатам данных контрольных мероприятий составила 15433,3 тыс. руб. или 36% от общей суммы нарушений.

«Проверка целевого и эффективного использования бюджетных средств, выделенных на реконструкцию автодороги по ул. Ленинградская в г.Северске».

В ходе данного контрольного мероприятия вновь отмечена неудовлетворительная работа УКС по организации торгов на выбор подрядной организации на выполнение работ, неправильное формирование начальной цены аукционов, ненадлежащее исполнение контрольных функций при приемке работ, выражающееся в некачественном оформлении исполнительной документации, что обусловило многочисленные нарушения.

Так, проектно-сметная документация на объект после расторжения контракта с ОГУП «Светленское ДРСУ», которое начинало выполнение работ, не была скорректирована на остаток сметной стоимости и не приведена в текущий уровень цен, в связи с этим начальная цена при проведении аукциона в 2012 году оказалась необоснованной. Несмотря на то, что в техническом задании расчет стоимости произведен в ценах 2 квартала 2012 года, в прилагаемых к техническому заданию сметах стоимость работ определена в ценах 3 квартала 2007 года, которые при более низкой цене работ включают больший их объем. Это привело к тому, что часть работ, входящих в состав аукционной документации, оказалась невыполненной. Поскольку оплата по контракту была при этом произведена в полном объеме, то сумма 7173,4 тыс. руб. (в ценах 3 квартала 2007 года) за невыполненные работы признана выплаченной неправомерно.

УКС и МП «Управляющая компания «Комбинат благоустройства» (далее МП «УК «КБУ»» ненадлежащим образом исполнялись функции соответственно заказчика и генподрядчика, в результате чего исполнительная документация по объекту велась небрежно, зачастую без указания объемов выполненных работ, что не позволило подтвердить объемы работ, предоставленные подрядной организацией к оплате.

При организации аукциона в 2013 году на выполнение остатка работ по проекту в состав аукционной документации неправомерно включены работы, фактически выполненные ранее в 2012 году, что свидетельствует о формальном проведении аукциона и завышении начальной максимальной цены контракта.

В ходе проверки выявлено нецелевое использование муниципального имущества в виде ГПС на сумму 1940,3 тыс. руб., в связи с тем, что гравийно-песчаная смесь, приобретенная на объект «Реконструкция автодороги по ул.Ленинградская», фактически была израсходована на объект «Реконструкция автодороги № 10».

При проверке актов выполненных работ, предъявленных подрядными организациями, выявлены факты неправомерной оплаты работ, не подтвержденных исполнительной документацией, всего на сумму 942,9 тыс. руб., в том числе ОГУП «Светленское ДРСУ» - 370,7 тыс. руб., МП «УК «КБУ»» - 572,6 тыс. руб.

При укладке дорожной одежды согласно заключению привлеченной для проведения контрольного мероприятия ООО «Строительная лаборатория» на поверхности более чем 30% не выдержана необходимая толщина асфальтобетонного покрытия, в связи с чем завышение стоимости работ, выполненных МП «УК «КБУ» в 2012 году составило 685,1 тыс. руб. Кроме того, поперечные уклоны и ровность покрытия на площади более 70% не соответствуют требованиям проекта, ГОСТов.

Нарушения, допущенные при строительстве объекта, обусловлены также отсутствием авторского надзора со стороны проектной организации, о чем свидетельствует отсутствие журнала авторского надзора, а также срок действия заключенного договора с 16.10.2012 до 25.11.2012, то есть в период, когда большая часть работ была выполнена.

В период эксплуатации дороги проявились недостатки строительства, такие как провалы дорожной конструкции в местах брошенных колодцев бытовой канализации, засыпанных песком. Провалы образовались в результате неправильного проектного решения по сохранению колодцев под проезжей частью. Кроме того, образовались провалы дорожной одежды вокруг ливнеприемных колодцев, которые возникли от некачественного выполнения работ по уплотнению конструкций дорожной одежды.

Часть нарушений в ходе проверки была устранена, в том числе оформлена надлежащим образом техническая документация, устранены провалы дорожной одежды и нарушения, допущенные при укладке кабеля. Восстановлены подрядными организациями суммы завышения объемов выполненных работ путем выполнения дополнительных работ на 1453,3 тыс. руб.

Как показала проверка исполнения муниципальной адресной программы «Капитальный ремонт многоквартирных домов в ЗАТО Северск в 2012 году», в рамках реализации данной программы проведен капитальный ремонт/замена 19 лифтов пяти многоквартирных домов. Общая стоимость фактически выполненных ремонтных работ составила 27558,9 тыс.руб. По результатам проведенного субъектом субсидирования отбора подрядных организаций для проведения капитального ремонта в многоквартирных домах в качестве подрядной организации определено ООО «ЛАТ», которое в нарушение Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» не имело лицензии на деятельность по монтажу, техническому обслуживанию и ремонту средств обеспечения пожарной безопасности зданий и сооружений.

Отмечены факты небрежного оформления договоров, в которых имеются разночтения в части ссылок на обоснование при определении стоимости и оплаты работ с фактически прилагаемыми локальными сметными расчетами.

В результате некачественно проведенных работ НП «ТЦТД «ХИМОТЕСТ» по составлению сметной документации и некачественно проведенной ФГУ ФЦЦС экспертизы стоимость работ изначально была необоснованно завышенана сумму 1152,2 тыс. руб. В связи с этим денежные средства, затраченные на проведение экспертизы сметной документации в общей сумме 24,8 тыс. руб., признаны использованными неэффективно.

При проведении выборочных контрольных обмеров выполненных работ по капитальному ремонту (замене) лифтов выявлено, что ООО «ЖЭУ-11» неправомерно произведена оплата ООО «ЛАТ» завышенных объемов работ в общей сумме 310 тыс. руб.

По результатам проверки ООО «ЛАТ» средства в сумме 310 тыс. руб. возвращены в бюджет.

Контроль в социальной сфере

Особое внимание в контрольной деятельности Счетной палатой было уделено проверкам эффективности и обоснованности расходования средств на приведение зданий муниципальных учреждений в соответствие с требованиями пожарной безопасности. По данной тематике было проведено два контрольных мероприятия:

проверка целевого и эффективного использования бюджетных средств, выделенных на капитальный ремонт автоматической пожарной сигнализации и системы оповещения о пожаре МБОУ ЗАТО Северск «Северская гимназия» в 2010 году;

проверка исполнения отдельных мероприятий целевых программ «Обеспечение первичных мер пожарной безопасности на территории ЗАТО Северск в 2010-2012 годах» и «Обеспечение первичных мер пожарной безопасности на территории ЗАТО Северск в 2013-2015 годах».

Общая сумма нарушений, выявленных в ходе данных контрольных мероприятий, составила 3116,3 тыс. руб.

Проверка целевого и эффективного использования бюджетных средств, выделенных на капитальный ремонт автоматической пожарной сигнализации и системы оповещения о пожаре МБОУ ЗАТО Северск «Северская гимназия» в 2010 году.

По результатам проверки вновь обращено внимание на низкое качество подготовки проектно-сметной документации, не учитывающей всего объема необходимых к выполнению работ. Начальная цена аукциона при проведении торгов по отбору подрядной организации на выполнение работ установлена в заниженных размерах, исходя из выделенного объема финансирования, а не из потребности, определенной в ПСД. Это явилось одной из причин принятия УКС технического решения, нарушающего требования Федерального закона от 21.07.2005 № 94-ФЗ «О размещении заказов на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» в части изменения условий контракта в процессе его исполнения.

В нарушение условий контракта УКС неправомерно произведена оплата ремонтных работ ООО «ЧОП «Сокол» в общей сумме 2196,9 тыс. руб., которые на момент оплаты в полном объеме не были выполнены. Фактически работы закончены в апреле 2011 года. Таким образом, средства в течение почти четырех месяцев находились в обороте коммерческой организации.

Как показала проверка, при производстве работ не были соблюдены требования сводов правил пожарной безопасности, а также требования ПСД, в результате чего в одних помещениях установлено недостаточное количество оборудования, в других – излишнее. Отсутствовал технический расчет, подтверждающий возможность замены оборудования в процессе выполнения работ. Исполнительная документация на систему автоматической пожарной сигнализации и на систему оповещения и управления эвакуацией не соответствовала фактическому исполнению работ и разработанному проекту на объекте капитального ремонта, что свидетельствует о некачественной приемке работ со стороны МКУ «Технический центр».

По результатам проведенной ФГБУ «Судебно-экспертное учреждение федеральной противопожарной службы «Испытательная пожарная лаборатория» по Томской области экспертизы на момент проверки смонтированная система АПС оказалась в нерабочем состоянии, несмотря на то, что срок гарантии, установленный в контракте в 2010 году, составляет 5 лет. При этом в течение срока эксплуатации системы АПС действовали договоры на ее техническое обслуживание с МП «Северскэлектросвязь» и ООО «ЧОП «Сокол», качество которого вызывает сомнения.

По результатам исполнения представления, вынесенного Счетной палатой, УКС устранены выявленные нарушения, система АПС приведена в работоспособное состояние, о чем представлен акт повторной проверки ФГБУ «Судебно-экспертное учреждение федеральной противопожарной службы «Испытательная пожарная лаборатория» по Томской области. Помимо рекомендаций по устранению нарушений Счетной палатой рекомендовано с целью повышения качества приемки выполненных работ впредь привлекать для приемки работ по ремонту АПС специалистов независимой лаборатории.

Проверка исполнения отдельных мероприятий целевых программ «Обеспечение первичных мер пожарной безопасности на территории ЗАТО Северск в 2010-2012 годах» и «Обеспечение первичных мер пожарной безопасности на территории ЗАТО Северск в 2013-2015 годах».

Как показал проведенный анализ, потребность в финансовых ресурсах, утвержденная в программах, ежегодно не совпадает с суммами, утвержденными в бюджете, что связано с несвоевременно проведенными корректировками программ. Уровень финансирования программ в среднем составлял за период 2010-2013 годы - 70%.

В анализируемых программах не выделены иные источники финансирования мероприятий, кроме средств местного бюджета, несмотря на то, фактически мероприятия исполнялись как за счет средств федеральной субсидии, так и внебюджетных источников. В программе на 2010-2012 годы данные источники составили 981,5 тыс. руб. В 2013 году - 12371,0 тыс. руб. Поскольку финансирование данных мероприятий осуществлялось фактически внепрограммно, то в отчете куратора за 9 месяцев 2013 года показатели фактического финансирования программы отражены без учета средств субсидии. Соответственно, в Решении о бюджете ЗАТО Северск на 2013 год и плановый период 2014-2015 годы искажена информация о финансировании муниципальных программ.

Не отражено в Программе на 2010-2012 годы выполнение ряда противопожарных мероприятий в 23 муниципальных учреждениях на общую сумму 8784,4 тыс. руб., которые выполнялись за счет средств бюджета ЗАТО Северск, выделенных Управлению капитального строительства, как муниципальному заказчику, на капитальный ремонт АПС. Как отмечено в отчете о проведении контрольного мероприятия, данный подход дискредитирует программно-целевой метод исполнения бюджета, а также искажает показатели и результаты исполнения программы и информацию о проведении мероприятий в области пожарной безопасности на территории ЗАТО Северск.

При проведении корректировок программы на 2010-2012 годы, в том числе в связи с ее недофинансированием, не были скорректированы целевые индикаторы в меньшую сторону, поэтому выводы КЭР и куратора программы об эффективности реализации программы оказались не увязаны с исполнением показателей эффективности, которые в основном не выполнены.

Проверка исполнения мероприятий программы проведена в 4 учреждениях. В ходе проверки отмечено, что при разработке ПСД на ремонт АПС, УКС, как заказчиком, не проводился мониторинг цен на материалы, не привлекались узкие специалисты при приемке работ на ремонт АПС в муниципальных учреждениях, некачественно проводилась приемка работ по разработке ПСД, в результате чего завышение стоимости работ на стадии проектирования только по одному учреждению составило 214 тыс. руб.

О завышении проектной стоимости работ свидетельствуют также факты существенного снижения цены работ на аукционах в сравнении с проектной (в МАОУ «СОШ № 76» снижение цены составило 63% от проектной, в МАОУ «СОШ № 80» - снижение цены 70%).

При проверке актов выполненных работ в МАОУ «СОШ № 76» выявлены факты предъявления подрядной организацией ООО «Сигнал-Томск» недостоверных документов в обоснование стоимости примененных материалов. В результате не подтверждена стоимость материалов и оборудования на общую сумму 105,7 тыс. руб. Неправомерно оплачено подрядной организации в связи с завышением цены примененных материалов 28,8 тыс. руб.

При проверке работоспособности системы АПС с участием ФГБУ «Судебноэкспертное учреждение федеральной противопожарной службы «Испытательная пожарная лаборатория» по Томской области оказалось, что в школе № 76 система оповещения и управления эвакуацией людей при пожаре (СОУЭ) находилась в нерабочем состоянии, резервный источник питания (РИП), как в школе № 76, так и в школе № 80 также находился в нерабочем состоянии. При этом обоими учреждениями заключены договоры на техническое обслуживание системы пожарной сигнализации. Данные факты подтвердили вывод о низком качестве обслуживания систем привлеченными организациями.

В четырех учреждениях (МБОУ «СОШ № 198», МАОУ «СОШ № 76», МАОУ «СОШ № 80», МБОУ ДОД «Центр Поиск») проверено выполнение работ по приведению путей эвакуации в соответствие требованиям пожарной безопасности. Заказчиками данных работ выступали учреждения. При этом были выявлены системные нарушения. Так, при подготовке ПСД во всех случаях завышалась цена в связи с включением в сметы наиболее дорогостоящих материалов, которые в процессе выполнения работ заменялись на более дешевые, а на сэкономленные средства выполнялись другие работы. Таким образом, отсутствовал рациональный и эффективный подход к обоснованию потребности в бюджетных средствах, а впоследствии и к их расходованию. Отмечен неэффективный подход к проведению ремонтных работ. Так, в отдельных случаях для отделки стен применялась краска, которая после непродолжительной эксплуатации приходит в негодность и требуется повторное окрашивание. Поэтому учреждения вновь вынуждены вкладывать средства на противопожарные мероприятия. Тогда как в других учреждениях для отделки стен применена плитка, что для детских учреждений наиболее предпочтительно, так как плитка служит более продолжительное время.

При проведении контрольных обмеров в ходе проверок выявлена неправомерная оплата за завышенные объемы работ в общей сумме 303 тыс. руб., которые в ходе проверки были восстановлены подрядными организациями путем выполнения дополнительных работ. Кроме того, в ходе проверок устранены нарушения, которые привели к неработоспособности отдельных элементов систем АПС и СОУЭ в МАОУ «СОШ № 76» и МАОУ «СОШ № 80».

По результатам контрольного мероприятия даны рекомендации, как учреждениям-исполнителям мероприятий программы в части формирования стоимости работ и их приемке, так и куратору программы по приведению показателей финансирования программы, и, соответственно, целевых индикаторов в соответствие с показателями бюджета, а также целями и задачами программы.

Особенностью контрольной деятельности Счетной палаты явились проверки эффективности функционирования муниципальных автономных и бюджетных учреждений, в рамках которых обращено особое внимание на соблюдение порядка и обоснованность формирования муниципальных заданий учреждений. По данной тематике проведены два контрольных мероприятия:

проверка отдельных вопросов финансово-хозяйственной деятельности Муниципального бюджетного учреждения «Северский музыкальный театр» за 2011 – 2012 годы;

проверка отдельных вопросов деятельности МАУ ЗАТО Северск ДОЛ «Зеленый мыс».

В результате проведенных проверок сделаны выводы о том, что муниципальные задания сформированы с нарушением действующих методик, не имеют достаточного экономического обоснования. Кроме того, при их исполнении допускаются нарушения бюджетного законодательства. Общая сумма нарушений в данных учреждениях составила 12504,1 тыс. руб. или 29% от общей суммы нарушений.

Так, при проведении контрольного мероприятия «Проверка отдельных вопросов финансово-хозяйственной деятельности Муниципального бюджетного учреждения «Северский музыкальный театр» за 2011–2012 годы» установлены факты неэффективного, неправомерного, нецелевого расходования бюджетных средств, а также неполного и недостоверного отражения показателей бухгалтерской и иной отчетности.

Выявлены нарушения при установлении персональных надбавок, при оплате труда внешних совместителей, установлении надбавок за вредные условия труда, в связи с чем неправомерные расходы составили 1177,9 тыс. руб.

Как показала проверка, не организована должным образом и с соблюдением действующего законодательства деятельность буфета. При отсутствии отраженной в бухгалтерском учете выручки от услуг буфета производилась оплата труда буфетчика за счет бюджетных средств, в связи с чем неэффективное расходование бюджетных средств в 2011 году составило 29,4 тыс. руб.

В целом деятельность зрительского буфета в 2012-2013 годы принесла убытки по приносящей доход деятельности театра в сумме 146,5 тыс. руб.

Не представилось возможным подтвердить в ходе проверки экономическую обоснованность размера субсидии на выполнение МБУ «СМТ» муниципального задания в связи с отсутствием в МБУ «СМТ» на 2012- 2013 годы расчетов нормативных затрат на оказание муниципальных услуг в рамках муниципального задания и нормативных затрат на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за учреждением.

В статистической отчетности МБУ «СМТ» и отчетности о результатах деятельности, предоставляемой учредителю, объем муниципальной услуги (количество посещений) в 2012 году завышен на 32%. Подтвердить фактическое исполнение муниципального задания в полном объеме не представилось возможным.

В МБУ «СМТ» отсутствовал налоговый учет для исчисления налога на прибыль организаций, Приказом по учетной политике не определена методика расчета налоговой базы на основе данных бухгалтерского учета, отсутствовал раздельный учет доходов и расходов, полученных (произведенных) в рамках целевого финансирования. В связи с этим ориентировочная сумма неуплаченного налога на прибыль за 2012 год составила 901,3 тыс. руб.

Нарушался порядок проведения обязательных инвентаризаций имущества и обязательств учреждения.

По результатам проверки руководством учреждения утвержден план мероприятий по устранению выявленных нарушений. Создана комиссия по сплошной проверке стажа сотрудников, дающего право на получение персональных надбавок. Отражено на балансе неучтенное имущество на сумму 313 тыс. руб. Организован раздельный учет затрат по видам услуг. Прекращена деятельность буфета, которая осуществлялась с нарушением действующего законодательства. По результатам проверки 3 человека привлечены к дисциплинарной ответственности.

При проверке отдельных вопросов деятельности МАУ ЗАТО Северск ДОЛ «Зеленый мыс» также отмечены многочисленные факты искажения отчетности, связанные с неправильным распределением затрат по источникам финансового обеспечения (бюджетная и приносящая доход деятельность).

Проверка соблюдения порядка формирования муниципального задания и его финансирования выявила ряд недоработок. Так, численность детей в муниципальном задании является необоснованной, поскольку Постановление Администрации ЗАТО Северск «Об организации отдыха детей», на основании которого формируется численность детей в задании, выходит лишь в апреле, тогда как показатели муниципального задания должны явиться основой для составления проекта бюджета.

По результатам проверки сделан вывод о том, что существующий механизм формирования размера субсидии на выполнение муниципального задания (раздельный расчет затрат на услуги оздоровительной компании и на содержание учреждения) не соответствует порядку финансирования муниципальных заданий на оказание муниципальных услуг (выполнение работ), на который перешли учреждения в связи с принятием Федерального закона от 08.05.2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений). Это было связано с софинансированием данной услуги из средств областного бюджета. По согласованию с Департаментом по вопросам семьи и детей Администрации Томской области по результатам проверки Счетной палатой рекомендовано УМСПКиС включать при расчете муниципального задания на услугу в качестве источника финансового обеспечения средства областного бюджета.

При проверке правильности расчета нормативных затрат было отмечено, что при планировании расходов на коммунальные услуги не соблюдаются требования федерального законодательства в части снижения лимитов потребления коммунальных ресурсов, что привело к завышению расходов на 2013 год на 65 тыс. руб.

Кроме того, в нормативные затраты включены затраты капитального характера, что также ведет к удорожанию услуги и соответственно к росту стоимости путевки. Данные расходы могут быть профинансированы за счет субсидий на иные цели.

Целый ряд нарушений допущен при расходовании средств на оплату труда. Спустя год после реорганизации учреждений не согласован с учредителем новый коллективный договор, не разработаны положения по оплате труда и надбавках, о расходовании экономии фонда оплаты труда, которые необходимо было разработать в связи с введением новых систем оплаты труда.

Неправомерными признаны выплаты штатным сотрудникам администрации по срочным трудовым договорам, оформляемым в период оздоровительных сезонов, фактически на выполнение тех же функций. При этом указанные сотрудники в этот период получали премии за увеличение объемов работ. Всего за 1 полугодие 2013 года выплачено 141 тыс. руб.

Несмотря на принимаемые меры по наведению порядка в учете, на момент проверки состояние бухгалтерского учета охарактеризовано как крайне неудовлетворительное, особенно за 2012 год. Общая сумма искажения отчетных и учетных данных составила 4679,9 тыс. руб. При реорганизации учреждений не была проведена инвентаризация имущества, имущество не было закреплено за материально ответственными лицами, не оформлены договоры о материальной ответственности. Все это привело к тому, что на балансе учреждения было выявлено в недостаче 15 единиц основных средств, которые были переданы Управлением имущественных отношений учреждению в оперативное управление. Кроме того в ходе проверки по результатам проведенной инвентаризации выявлена недостача имущества в количестве 25 единиц на сумму 407 тыс. руб., излишек в количестве 26 единиц на сумму 358 тыс. руб.

При расходовании субсидий, выделенных на проведение капитальных и текущих ремонтов учреждения, выявлены нарушения законодательства о размещении заказов в части изменения условий аукционной документации и нарушения сроков исполнения муниципальных контрактов, за которые к подрядным организациям не применялись меры воздействия. Учредителем при оформлении соглашений на предоставление субсидий не определялась конкретная цель ее предоставления с указанием суммы. Размытые формулировки в соглашениях привели к тому, что учреждением было допущено нецелевое использование субсидии, выделенной на текущий ремонт котельной, в сумме 1,224 млн. руб.

В результате исполнения рекомендаций Счетной палаты учреждением устранены нарушения на общую сумму 2245,4 тыс. руб. В том числе, организован учет списания угля в котельной, оприходованы на баланс учреждения излишки материальных ценностей, с целью обеспечения достоверности учета проведена инвентаризация имущества и расчетов с контрагентами. С Управлением имущественных отношений учреждением проведена работа по оформлению договора о передаче имущества в оперативное управление. Прекращены выплаты дотации на питание сотрудникам, имеющим возможность ежедневно возвращаться домой.

Учредителем также приняты меры по устранению нарушений, в том числе принят правовой акт, регламентирующий порядок корректировок плана ФХД, ведется работа по приведению в соответствие с действующим законодательством Устава и Коллективного договора учреждения. Рассматривается вопрос об изменении схемы финансирования оздоровительной компании и порядка расчета затрат на ее проведение.

Расторгнут контракт с руководителем учреждения.

Контроль за эффективностью финансовых вложений

Контрольная деятельность Счетной палаты в отчетном году также была направлена на оценку эффективности вложений муниципального образования ЗАТО Северск в создание хозяйственных обществ и общественных организаций. По данной теме проведены два контрольных мероприятия:

проверка использования бюджетных средств, перечисленных Некоммерческому фонду «Агентство развития городского округа ЗАТО Северск»;

проверка финансово-хозяйственной деятельности ООО «Северская телекомпания» за 2012- 2013 годы.

По результатам обоих контрольных мероприятий сделан вывод о низкой эффективности и результативности вложений муниципалитета.

Так, проверка использования бюджетных средств, перечисленных Некоммерческому фонду «Агентство развития городского округа ЗАТО Северск» показала, что в нарушение Порядка предоставления субсидий некоммерческим организациям, утвержденного Постановлением Администрации ЗАТО Северск от 13.12.2011 № 3038, предусматривающего частичноевозмещение затрат получателя субсидии в рамках уставной деятельности по содействию социально-экономическому развитию ЗАТО Северск, в 2012-2013 годы основным и единственным источником финансирования уставной деятельности НФ «АРГО-С» являлись бюджетные средства.

Бухгалтерский учет и отчетность в НФ «АРГО-С» велись с нарушением нормативного регулирования. Так, в 2012 году раздельный аналитический учет целевых средств, позволяющий обеспечить прозрачность расходования целевых средств и возможность контроля заинтересованными пользователями за их целевым использованием, не был организован должным образом. Установлены факты искажения отдельных показателей бухгалтерской и иной финансовой отчетности в 2011-2012 годах, в т.ч. отчетности, направляемой в Думу ЗАТО Северск. Общая сумма искажения отчетности составила 8074,5 тыс. руб., которая была скорректирована по результатам проверки.

Установлены факты нецелевого и неэффективного использования субсидии в общей сумме 246,1 тыс. руб.

Материалы проверки направлены для рассмотрения в Думу ЗАТО Северск.

Проверка финансово-хозяйственной деятельности ООО «Северская телекомпания» за 2012-2013 годы показала, что деятельность Общества в основном осуществляется за счет доходов, полученных от производства и эфирного вещания программам социальной значимости. Стоимость минуты вещания согласно заключенным муниципальным контрактам постоянно растет.

Анализ динамики доходов ООО «СТ-7» выявил тенденцию к снижению доходов от рекламной деятельности в среднем ежегодно на 20%.

В течение 2010-2013 годов, как и в предыдущие годы, услуги по производству и размещению рекламы предоставлялись ООО «СТ-7» не напрямую рекламодателям, а через рекламные агентства, являющиеся фактически посредниками между телевидением и рекламодателем.

Причиной снижения доходов от рекламной деятельности является как сокращение перечня предоставляемых рекламных услуг и времени размещения рекламы рекламными агентствами, так и снижение цен телевидения для рекламных агентств, в том числе за счет применения максимальных скидок для рекламных агентств. Так, цена услуг для рекламных агентств снижена телевидением в 3,3 раза по сравнению с 2008-2009 годами.

В связи с экономически необоснованным распределением косвенных расходов по видам деятельности в бухгалтерском учете общества деятельность в рамках муниципального заказа убыточна, а рекламная деятельность - прибыльна, в то время как при обоснованном распределении косвенных расходов складывается обратная финансовая картина. Следовательно, прибыль по муниципальному заказу ООО «СТ-7» покрывает убытки по иным видам деятельности, в том числе и по рекламе. Данный вывод подтверждается также тем, что доля эфирного времени, приходящегося на вещание программ социальной значимости, в общем времени вещания в 2012 году составляла 24,1%, по итогам 9 месяцев 2013 года - 22,3%, тогда как доля доходов, полученных в рамках муниципального заказа, в 2012 году составила 58,1%, за 9 месяцев 2013 года - 71,3%.

За проверяемый период прибыль от исполнения муниципального заказа, покрывшая убытки телевидения от рекламной деятельности, по расчётам Счетной палаты составила 1756,7 тыс. руб.

Бухгалтерская отчетность ООО «СТ-7» искажена и недостоверна в связи с тем, что в обществе не формируются резервы по сомнительным долгам и на отпуска, которые с 2011 года являются обязательными.

Продолжают иметь место факты нарушения трудового законодательства. В ходе проверки выявлены факты неправомерных выплат по договорам подряда в сумме 18,5тыс. руб.

Производственное оборудование ООО «СТ-7» имеет высокую степень физического и морального износа, что является препятствием для реализации задач Федеральной целевой программы «Развитие телерадиовещания в российской Федерации на 2009-2015 годы», утвержденной Постановлением Правительства Российской Федерации от 01.12.2009 № 985, в части обеспечения повсеместного регионального цифрового вещания.

Ценовая политика ООО «СТ-7» в отношениях с рекламными агентствами, непрозрачность взаимоотношений с ними ведет к постоянному ухудшению финансового состояния организации и, как следствие, к обесценению муниципального имущества в виде финансовых вложений в уставный капитал общества, т.е. осуществляется не в интересах общества и не обеспечивает достижения основной экономической цели любой коммерческой организации, заключающейся в получении прибыли.

По результатам проверки ООО «СТ-7» и Администрации ЗАТО Северск даны рекомендации по финансовому оздоровлению общества.

Контроль в сфере ЖКХ

Контроль в сфере ЖКХ является приоритетным для всех органов внешнего финансового контроля, что сформулировано в стратегических документах Счетной палаты РФ.

По данному направлению Счетной палатой в 2013 году окончено контрольное мероприятие по проверке ряда управляющих компаний, в ходе которого проведена оценка качества содержания и обслуживания многоквартирных домов (МКД) ЗАТО Северск, находящихся в управлении общества. В 2013 году проведена проверка в ООО «ЖЭУ-4». По результатам проверок трех управляющих компаний Счетной палатой сделаны следующие выводы.

По ряду многоквартирных домов выявлено завышение размера платы за содержание и ремонт общего имущества. Основными факторами завышения являлись:

неприменение в расчете платы площади нежилых помещений, что приводит к существенному завышению размера платы для собственников жилых помещений (граждан);

завышение обслуживаемой площади и объемов работ (услуг) при расчете размера платы, в связи с тем, что не учитываются площади, убираемые в рамках муниципального контракта;

завышение в калькуляциях размера отчислений на социальное страхование; отсутствие корректировки тарифа на сумму экономии по итогам предыдущего года;

отсутствие учета доходов от использования общего имущества МКД и, соответственно, непроведение корректировки тарифа на сумму указанных доходов.

Как показали проверки, в ЗАТО Северск договоры управления заключены не со всеми собственниками нежилых помещений МКД. А в имеющихся договорах размер платы для собственников/арендаторов нежилых помещений установлен ниже, чем для собственников жилых помещений (граждан). В результате одновременного взимания платы за содержание и ремонт общего имущества и с собственников нежилых помещений и с граждан неосновательное обогащение ООО «ЖЭУ-4» составило 935,6 тыс. руб. И вместе с тем, сумма недополученного дохода в результате невзимания платы с собственников нежилых помещений недополучен доход в сумме 591,7 тыс. руб. Такие нарушения характерны и для других управляющих компаний ЗАТО Северск.

Обращено внимание на тот факт, что договоры с провайдерами и другими организациями, использующими общее имущество проверенных МКД, управляющими компаниями не заключены. В результате указанные компании бесплатно и без согласия собственников используют в своей коммерческой деятельности их общее имущество.

Разработанные УЖКХ ТиС Методические рекомендации по формированию платы за управление, содержание и ремонт МКД не содержат рекомендаций для управляющих компаний по структуре тарифа, форме расчета тарифа, алгоритму расчета тарифа.

Анализ отчетности всех управляющих организаций показал, что Отчеты управляющих компаний перед собственникам помещений недостоверны, т.к. не отражают фактических затрат и документально подтвержденных объемов выполненных работ. Состав и содержание информации, размещенной управляющими компаниями на сайте Администрации ЗАТО Северск, не соответствует требованиям Постановления Правительства Российской Федерации от 23.09.2010 № 731 «Об утверждении стандарта раскрытия информации организациями, осуществляемыми деятельность в сфере управления многоквартирными домами». В нарушение нормативного регулирования в бухгалтерском учете управляющих компаний отсутствует раздельный учет доходов и расходов по видам деятельности, в связи с чем, информацию о результатах финансово-хозяйственной деятельности по содержанию и ремонту общего имущества МКД, размещенную на сайте, подтвердить не представляется возможным.

По результатам проверки двум управляющим организациям направлены представления по устранению нарушений. Управлением жилищно-коммунального хозяйства, транспорта и связи при участии Счетной палаты доработаны Методические рекомендации по формированию платы за управление, содержание и ремонт. В штатное расписание УЖКХТиС введены ставки сотрудников, осуществляющих муниципальный жилищный контроль.

С Управлением имущественных отношений и с собственниками части нежилых помещений заключены договоры о внесении платы за содержание и текущий ремонт нежилых помещений.

4. Информационно-методологическая деятельность, кадровое обеспечение

В отчетном году Счетная палата рассматривала активную информационную политику в качестве одного из приоритетных направлений своей деятельности.

Информация о результатах контрольных и экспертно-аналитических мероприятий регулярно предоставлялась Думе ЗАТО Северск, Главе Администрации и средствам массовой информации.

В целях реализации одного из ключевых принципов деятельности контрольных органов - гласности Счетная палата размещает информацию о своей деятельности на официальном web-сайте по адресу: (www.sp.tomsk-7.ru).

Население города информировалось о результатах проверок путем опубликования пресс-релизов в газете «Диалог».

В отчетном периоде выпущен один выпуск информационного Бюллетеня Счетной палаты. Бюллетень разослан депутатам Думы ЗАТО Северск и во все заинтересованные организации, включая правоохранительные органы.

Штатная численность Счетной палаты составляла 9 человек, из них 8 муниципальных служащих.

В течение 2013 года осуществлялась организация профессионального развития, подготовки, переподготовки и повышения квалификации работников, а также обмен опытом с контрольно-счетными органами других муниципальных образований. Так, в 2013 году 1 сотрудник Счетной палаты повысил свой квалификационный уровень и прошел обучение по программе «Вопросы формирования и исполнения региональных и местных бюджетов» в негосударственном образовательном учреждении «МИЭП» центр в г.Санкт Петербурге, 3 сотрудника посетили семинары по вопросам «Основы внедрения государственных (муниципальных) программ и перехода к программному бюджету», проводимому Администрацией Томской области, «Вопросы реализации Федерального закона от 05.04.2013 № 44-ФЗ», организованного Ассоциацией «Совет муниципальных образований Томской области». Один сотрудник получает дистанционное образование в Институте финансового контроля и аудита по специальности «Аудитор государственного и муниципального управления». Заместитель председателя приняла участие в качестве преподавателя в курсах повышения квалификации, проводимых ГНИИ системного анализа Счетной палаты РФ по программе «Государственный и муниципальный финансовый контроль» в г. Новосибирске.

Счетная палата в 2013 году активизировала работу по развитию методологической базы по всем направлениям деятельности Счетной палаты, в результате которой разработаны и утверждены:

- Методика проведения экспертизы проектов муниципальных целевых программ;

- Методика проведения аудита эффективности муниципальных целевых программ;

- Методика проведения проверки использования бюджетных средств на выполнение строительно-монтажных и ремонтных работ.

5. Основные направления деятельности Счетной палаты в 2014 году

1. Основным приоритетом в работе Счетной палаты в 2014 году будет проведение контрольного мероприятия по оценке эффективности управления и распоряжения муниципальной собственностью в виде земельных участков. Это определено, с одной стороны, обращениями комитетов Думы ЗАТО Северск, с другой стороны, данный вопрос будет в центре внимания всех контрольных органов РФ, так как в 2014 году планируется проведение общероссийского мероприятия по вопросам земельных отношений.

2. Вопросы эффективности управления муниципальной собственностью будут рассмотрены и в ходе контрольно-аналитических мероприятий, посвященных содержанию имущества муниципальной казны; эффективности использования муниципального имущества, переданного организациям, финансируемым из бюджетов других уровней; использованию имущества, высвободившегося в результате объединения муниципальных образовательных учреждений.

3. Новацией в деятельности Счетной палаты в 2014 году станет реализация полномочий, определенных законодательством о контрактной системе, в том числе разработка методик и проведение аудита эффективности в сфере закупок.

4. Важным направлением деятельности Счетной палаты в 2014 году остается сфера капитального ремонта и строительства.

5. Будет продолжена тематика оценки эффективности функционирования муниципальных учреждений. В 2014 году планируется проведение аудита эффективности деятельности МАУ ЗАТО Северск «Ресурсный центр образования».

6. В сфере контроля за реализацией задач бюджетной политики на 2012 -2014 годы по обеспечению нацеленности бюджетной системы на достижение контрольных результатов, планируется усилить деятельность экспертно-аналитического направления, будет продолжена работа по контролю за разработкой и реализацией муниципальных программ, муниципальных заданий, расширению применения методов стратегического аудита в ходе проведения мероприятий предварительного контроля.

7. Достижение намеченных целей неразрывно связано с повышением эффективности деятельности Счетной палаты за счет: