Настоящий отчет подготовлен в соответствии со статьей 22 Положения о Счётной палате ЗАТО Северск в новой редакции, утвержденного Решением Думы ЗАТО Северск от 27.02.2014 № 50/15. Отчет рассмотрен и одобрен Коллегией Счётной палаты (протокол

№ 3 от 10.03.2017). В отчете отражены результаты деятельности, направленной на реализацию Плана работы Счётной палаты, в том числе на повышение эффективности работы, качества взаимодействия с контрольно-счётными органами муниципальных образований субъектов Российской Федерации и иными контролирующими органами, совершенствование правового и методологического обеспечения, а также задачи на 2017 год. Согласно Уставу Счётная палата ЗАТО Северск (далее - Счётная палата) является постоянно действующим контрольно-счётным органом ЗАТО Северск (органом внешнего муниципального финансового контроля).

Контрольные полномочия Счетной палаты распространяются на органы местного самоуправления, муниципальные учреждения и унитарные предприятия муниципального образования ЗАТО Северск, а также иные организации, использующие муниципальное имущество, получающие субсидии или гарантии за счет средств бюджета муниципального образования ЗАТО Северск. В процессе реализации определенных законодательством полномочий, контрольным органом осуществлялась контрольная, экспертно-аналитическая, информационная и иные виды деятельности. План работы на 2016 год был сформирован на основании обращений Мэра и депутатов Думы ЗАТО Северск, правоохранительных органов а также с учетом необходимости реализации приоритетных направлений деятельности, определенных в Отчете о работе Счётной палаты ЗАТО Северск за 2015 год.

Особое внимание в отчетном году уделено вопросам контроля за обоснованностью расчетов размера выделяемых в соответствии со статьями 78 и 78.1 Бюджетного кодекса РФ организациям различных форм собственности субсидий и повышением эффективности их использования. По данному направлению проведены контрольные мероприятия, касающиеся субсидирования предприятий, оказывающих услуги теплоснабжения на внегородских территориях, обоснованности выделения и использования субсидий, выделяемых некоммерческим объединениям и садоводческим обществам.

Продолжена работа по развитию методологии проведения аудита в сфере закупок в соответствии с положениями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Проведен аудит закупок в Управлении капитального строительства Администрации ЗАТО Северск. В соответствии с основными тенденциями деятельности контрольно-счётных органов Счётной палатой продолжено внедрение практики проведения аудита эффективности. В 2016 году проведен аудит эффективности деятельности НП «АРП-Северск». Контроль в инвестиционной сфере традиционно является одним из приоритетных направлений деятельности Счётной палаты. Для реализация данного направления проведены 3 контрольных мероприятия, 2 из которых касаются проведения реконструкции объектов социальной сферы и одно мероприятие, связанное с капитальным ремонтом дорог г.Северска. В связи с переходом к программному бюджету важным направлением деятельности был и остается контроль за разработкой и реализацией муниципальных программ. Проведенная в 2015 году работа по экспертизе всех муниципальных программ, намеченных к реализации в 2015-2017 годах продолжена. Предложения Счётной палаты, представленные в заключениях по результатам экспертизы, рассматривались с разработчиками соответствующей программы. Все проведенные контрольные и экспертно-аналитические мероприятия были ориентированы, в том числе, на оказание практической помощи субъектам проверок в части правильного ведения бухгалтерского учёта, бюджетной отчётности, соблюдения требований федерального, регионального и муниципального законодательства ЗАТО Северск при использовании муниципального имущества, организации закупок товаров, работ и услуг для муниципальных нужд. Основной задачей каждого экспертно-аналитического и контрольного мероприятия было формирование предложений, направленных на повышение эффективности деятельности органов Администрации и отдельных организаций и роста результативности бюджетных расходов. В качестве практической помощи общественным организациям, получателям субсидий из бюджета ЗАТО Северск, аудитор Счётной палаты приняла участие в совещании по результатам контрольного мероприятия, на котором были разъяснены отдельные положения, позволяющие оптимизировать расходы, осуществляемые за счет выделенных субсидий.

В 2016 году продолжено взаимодействие с контрольными и правоохранительными органами. Заключены и актуализированы:

Соглашение о сотрудничестве с Управлением федерального казначейства по Томской области;

Соглашение об информационном взаимодействии между Управлением федерального казначейства по Томской области и Счётной палатой ЗАТО Северск;

Соглашение о взаимодействии с Администрацией ЗАТО Северск по вопросам совместного ведения в части осуществления контрольных полномочий.

В рамках реализации Соглашения с Администрацией ЗАТО Северск Счётной палатой совместно с Контрольно-ревизионным комитетом проведено совместное контрольное мероприятие «Аудит эффективности деятельности НП «АРП-Северск». Кроме того, с целью выработки единого подхода в определении нарушений разработан Классификатор нарушений, выявляемых в ходе муниципального финансового контроля. В отчетном периоде продолжено взаимодействие с органами местного самоуправления ЗАТО Северск по вопросам повышения качества и прозрачности бюджетного процесса, роста результативности бюджетных расходов, поиска дополнительных резервов доходных источников бюджета. В рамках экспертно-аналитической деятельности Счётной палатой вносились предложения о внесении изменений в Положение о бюджетном процессе в ЗАТО Северск и в Устав ЗАТО Северск. На заседаниях Совета Думы были рассмотрены материалы 5 контрольных мероприятий. Представители Счётной палаты принимали участие в заседаниях Комитетов Думы ЗАТО Северск по вопросам, входящим в компетенцию Счётной палаты.

Дальнейшее развитие получило взаимодействие Счётной палаты с контрольно-счётными органами субъектов и муниципальных образований Российской Федерации. С 2008 года Счётная палата является членом Союза муниципальных контрольно-счётных органов Российской Федерации. С 2011 года заместитель Председателя Счётной палаты работает в составе Комиссии по перспективному планированию и формированию муниципальных контрольно-счётных органов Союза, что позволяет оказывать методическую и консультационную помощь контрольно-счётным органам муниципальных образований и, соответственно, получать информацию о деятельности контрольно-счетных органов РФ. В рамках проводимого общероссийского мероприятия в Союз МКСО подготовлен и направлен аналитический материал по анализу состояния дебиторской задолженности бюджета ЗАТО Северск за 2014-2015 годы в соответствии с предложенными для освещения вопросами/показателями, подготовлены предложения в Стратегию развития контрольно-счётных органов на среднесрочную перспективу. Для подготовки очередного заседания президиума Союза МКСО Счётной палатой обобщена информация по Сибирскому федеральному округу о практике осуществления КСО бюджетного полномочия по подготовке предложений по совершенствованию порядка осуществления ГРБС внутреннего финансового контроля и аудита. Председатель Счётной палаты ЗАТО Северск является членом Президиума Совета созданного в 2013 году Контрольно-счётной палатой Томской области общественного объединения «Совет контрольно-счётных органов Томской области». На очередном ежегодном совещании Совета контрольно-Счётных органов Томской области Счётной палатой представлены доклады по вопросам «Опыт взаимодействия с органами внутреннего финансового контроля (ведомственного контроля) в части организации, проведения и оформления результатов проверок», «Практика проведения контрольных мероприятий по проверке казенных предприятий и учреждений». Кроме того, в Совет направлены предложения для включения мероприятий в план работы на 2017 год.

На повышение качества и результативности деятельности Счётной палаты важное влияние оказывает работа Коллегии. Всего в 2016 году проведено 20 заседаний Коллегии, на которых обсуждались результаты контрольных и экспертно-аналитических мероприятий, а также вопросы организационно-методологической деятельности и планы работы. В том числе проведено одно расширенное заседание Коллегии с участием председателей комитетов Думы ЗАТО Северск по рассмотрению заключения Счётной палаты на проект бюджета на 2017 год и плановый период 2018-2019 годы. Продолжена работа по исполнению требований Федерального закона от 07.02.2011 №6-ФЗ «Об общих принципах организации деятельности контрольно-счётных органов субъектов Российской Федерации и муниципальных образований» в части разработки стандартов проведения контрольных и экспертно-аналитических мероприятий: разработан и утвержден один стандарт «Правила проведения контрольного мероприятия», а также внедрен в работу Классификатор нарушений, выявляемых в ходе осуществления внешнего финансового контроля. Таким образом в Счётной палате действует 9 стандартов деятельности и одна методика.

2. Результаты деятельности

В отчетном году проведено 96 контрольных и экспертно-аналитических мероприятий, из них контрольных мероприятий – 8, что соответствует уровню прошлых лет. Кроме того, в рамках реализации контрольных полномочий Счётной палаты рассмотрены два обращения юридических лиц с просьбой о разъяснении норм действующего законодательства при выделении и использовании средств бюджета ЗАТО Северск отдельными органами Администрации.

Объем проверенных средств в ходе контрольных мероприятий составил 517 039,96 тыс. руб., все средства являлись бюджетными. Из них 314 366,21 тыс. руб. составляли средства, проверенные в рамах проведения аудита закупок в Управлении капитального строительства. В процессе осуществления контроля проверками были охвачены 18 организаций, среди которых:

- семь органов Администрации ЗАТО Северск (Управление капитального строительства (УКС), Управление жилищно-коммунального хозяйства, транспорта и связи (УЖКХТиС), Управление имущественных отношений (УИО), Управление образования (УО),Управление по молодежной и семейной политике, культуре и спорту (УМСПКиС), Управление по внегородским территориям (УВГТ); Управление по делам защиты территорий и населения от чрезвычайных ситуаций (УГОиЧС)

- семь некоммерческих организаций (Некоммерческое партнерство «Агентство развития предпринимательства-Северск», СНТ «Весна», СНТ «Планета», НСТСЛ «Спутник» МОО «Городской Совет ветеранов», ГОО «Союз Чернобыль», ГОО «Всероссийское общество инвалидов»);

- одно муниципальное учреждение (МКУ ЗАТО Северск «Центр жилищных субсидий»); - - три общества с ограниченной ответственностью – получатели субсидий (ООО «Тепло Плюс», ООО «Сети Плюс» и ООО «ТВСК» Орловская»). По результатам контрольных мероприятий составлено 16 актов проверок.

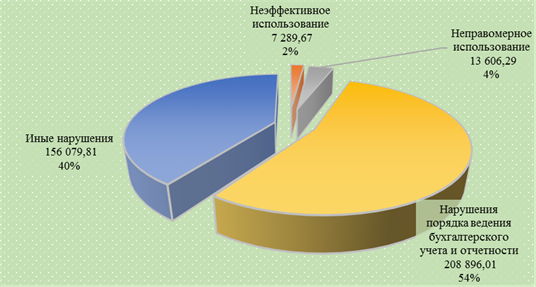

Общий объем выявленных финансовых нарушений составил 385 871,78 тыс. руб., в том числе, нарушений установленного порядка распоряжения имуществом – 55 777,8 тыс. руб. Среди основных нарушений выявлены следующие: - неэффективное использование бюджетных средств в сумме 7 289,67 тыс. руб. или 1,9 %; - неправомерное использование бюджетных средств в сумме 13 606,29 тыс. руб. или 3,6 %; - нарушения порядка ведения бухгалтерского учета и отчетности в сумме 208 896,01 тыс. руб. или 54,1%; - иные нарушения в сумме 156 079,81 тыс. руб. или 40,4%.

Структура нарушений представлена на Диаграмме № 1.

Диаграмма 1

(тыс. руб.)

Структура выявленных нарушений

Наибольшая сумма неправомерных расходов допущена Управлением капитального строительства при реконструкции стадиона «Янтарь» (2 631,71 тыс. руб.) и выполнении работ по ремонту дорожного покрытия улиц города (8 003 тыс. руб.) и связана с изменением условий аукционной документации при исполнении контрактов, что является нарушением законодательства о закупках. Основная сумма неэффективных расходов выявлена также в Управлении капитального строительства и связана с допущенными недостатками при определении начальной максимальной цены контракта, которые привели к оплате работ по реконструкции стадиона «Янтарь» (545,34 тыс. руб.) по завышенной цене, а также при выполнении работ по реконструкции фасада здания МБДОУ «Детский сад КВ № 4» (1 522,9 тыс. руб.), в рамках которой выполнены работы по монтажу четырех входов, выполнять которые не было объективной необходимости. Неэффективное расходование средств отмечено и при проведении экспертно-аналитического мероприятия по проверке обоснованности планирования расходов на оплату коммунальных услуг Главными распорядителями бюджетных средств и подведомственными учреждениями. Завышение объема субсидий на стадии планирования расходов на выполнение муниципальных заданий составило за два года 14 493,72 тыс. руб. Значителен объем нарушений в сфере бухгалтерского учета и отчетности, которые допущены Главными администраторами бюджетных средств при составлении бюджетной отчетности за 2015 год и составили 198 691,61 тыс. руб. В 2016 году нарушения обусловлены неполным отражением в отчетности ГАБС имущества, переданного в качестве финансовых вложений в подведомственные учреждения. Иные нарушения составили 156 079,81 тыс. руб. По данной группе значительную сумму составляют нарушения порядка распоряжения муниципальным имуществом – 55 777,8 тыс. руб., которые допущены ООО «ТеплоП» и ООО «ТВСК Орловская» при передаче арендованного имущества котельных в пос. Самусь и пос. Орловка в пользование ООО «Тепло» без согласования с собственником имущества в лице Управления имущественных отношений. К прочим относятся и нарушения, выявленные при проведении аудита в сфере закупок в Управлении капитального строительства, сумма которых составила 13 797,46 тыс. руб., что связано в основном с несоблюдением заказчиком сроков оплаты по контрактам, заключенным с субъектами малого предпринимательства. К данной группе нарушений относятся и нарушения заказчиками законодательства о контрактной системе – 12 118 тыс. руб., которые связаны с несоблюдением порядка определения начальной максимальной цены контрактов и неправомерным изменением условий контракта в процессе его исполнения. Кроме того, выявлены факты нанесения ущерба бюджету ЗАТО Северск в сумме 43,9 тыс. руб. в результате не взыскания штрафных санкций с подрядной организации за нарушение сроков исполнения контракта.

В Таблице 1 представлена информация о выявленных и устраненных нарушениях за период 2013-2016 годы.

Таблица 1

(тыс. руб.)

Информация о выявленных и устраненных нарушениях за период 2013-2016 годы

№ п/п

Наименование показателя

2013

2014

2015

2016

1

Выявлено нарушений законодательства в финансово-бюджетной сфере, в том числе:

42677,7

78236,55

943766,9

385 871,78

нецелевое и неправомерное использование бюджетных средств

5610,9

28561,93

12485,5

13 606,29

неэффективное использование бюджетных средств

14492,8

4590,52

18329,9

7 289,67

нарушения при ведении бухгалтерского учета и иные нарушения

22573,9

45084,09

912951,6

364975,82

2

Устранено нарушений

15666,0

36130,47

857211

264943,85

3

Процент устранения

36,7

46,2

90,8

68,7

Позитивным фактором является снижение в 2016 году по сравнению с 2015 годом в абсолютном выражении суммы неправомерных и неэффективных расходов бюджета. Вместе с тем структура нарушений изменений не претерпела, поскольку общая сумма нарушений в 2016 году в 2,4 раза меньше, чем в 2015 году. Снижение общей суммы выявленных нарушений обусловлено уменьшением количества фактов несоблюдения порядка ведения бухгалтерского учета и составления отчетности. В Таблице № 2 представлена информация о выявленных и устраненных нарушениях в разрезе контрольных и экспертно-аналитических мероприятий.

Таблица № 2

(тыс. руб.)

Распределение сумм выявленных и устраненных нарушений в разрезе контрольных и экспертно-аналитических мероприятий

№

Наименование проверки

Сумма выявленных нарушений

Сумма устраненных нарушений

1

Проверка целевого и эффективного использования бюджетных средств, направленных на реконструкцию фасада здания МБДОУ «Детский сад КВ № 4»

6473,7

4926,8

2

Проверка целевого и эффективного использования бюджетных средств, выделенных на выполнение работ на объекте «Реконструкция стадиона «Янтарь».

5412,94

14,84

3

Аудит закупочной деятельности Управления капитального строительства за 2015 год.

13826,16

-

4

Проверка обоснованности выделения субсидий общественным объединениям и садоводческим обществам и их использования за период 2014-2015 годы

1750,72

1633,25

5

Проверка обоснованности суммы, предусмотренной в целевой программе «Социальная защита и поддержка населения ЗАТО Северск в 2009-2011 годах» на мероприятие «Предоставление мер социальной поддержки по оплате коммунальных услуг гражданам, проживающим на территории ЗАТО Северск в жилых помещениях, в которых в силу объективных причин стоимость потребленной тепловой энергии превышает стоимость тепловой энергии, рассчитанную на основании утвержденных в установленном порядке тарифов и нормативов потребления» в части расходов по внегородским территориям

62048,64

1977,55

6

Аудит эффективности деятельности некоммерческого партнерства «Агентство развития предпринимательства-Северск» за период 2014-2016 годы

1681,62

-

7

Проверка целевого и эффективного использования бюджетных средств, выделенных на капитальный ремонт улично-дорожной сети г.Северска за 2015 год

14769,32

-

8

Аналитическая записка о порядке обоснования расходов муниципальных учреждении на оплату коммунальных услуг.

23217,22

-

9

Внешняя проверка

198691,61

198691,61

10

Заключение на проект бюджета

57999,8

57999,8

ИТОГО

385871,78

264943,85

С ноября 2016 года Счётной палатой квалификация нарушений ведется на основании Классификатора нарушений, разработанного и утвержденного на основе одобренного Советом контрольно-Счётных органов при Счётной палате Российской Федерации Классификатора. Внедренный Классификатор позволяет оценить нарушения и недостатки в более детализированной форме в разрезе сфер контрольных полномочий Счётной палаты и на всех стадиях бюджетного процесса. В соответствии с данным Классификатором в структуре нарушений, выявленных Счётной палатой в 2016 году, наибольший удельный вес занимают нарушения законодательства о бухгалтерском учете и финансовой отчетности, а также нарушения, допущенные при формировании и исполнении бюджета. Структура нарушений, квалифицированных в соответствии с Классификатором представлена на Диаграмме 2.

Диаграмма 2

Структура нарушений в 2016 году в соответствии с Классификатором, тыс. руб.

.

Экспертно-аналитическое направление в 2016 году традиционно занимало важную роль в деятельности Счётной палаты. Всего проведено 88 экспертно-аналитических мероприятий, в рамках которых проводились экспертизы проектов нормативно-правовых актов органов местного самоуправления в пределах компетенции Счётной палаты; экспертизы стратегических документов; экспертизы проекта бюджета на 2017 год и плановый период 2018-2019 годы; отчета об исполнении бюджета за 2015 год; отчета о приватизации муниципального имущества за 2015 год; отчета о предоставлении имущества, составляющего муниципальную казну ЗАТО Северск, в аренду и безвозмездное пользование за 2015 год; отчета об исполнении договоров аренды земельных участков за 2015 год; отчета об исполнении договоров на установку и эксплуатацию рекламных конструкций на объектах муниципальной собственности ЗАТО Северск за 2015 год; нормотворческие экспертизы, результаты которых оформлялись в виде заключений. Кроме того, подготовлена аналитическая записка по вопросу обоснованности планирования расходов муниципальных учреждений на оплату коммунальных услуг.

3. Реализация предложений Счётной палаты по результатам контрольных и экспертно-аналитических мероприятий. Контроль за устранением нарушений

По результатам контрольных мероприятий устранено финансовых нарушений на общую сумму 264 943,85 тыс. руб., что составило около 70% от суммы выявленных нарушений. Высокий удельный вес устраненных нарушений достигнут в основном за счет того, что в отчетном году существенная доля нарушений была выявлена при проведении внешней проверки бюджетной отчетности Главных администраторов доходов бюджета за 2015 год. Данные нарушения были устранены путем внесения изменений в бюджетный учет, что найдет отражение в отчетности за 2016 год.

В адреса проверяемых организаций, в работе которых выявлены нарушения законодательства, направлено 7 представлений. По всем из них получены ответы, в которых, как правило, содержалась информация о выполнении предложений Счётной палаты, либо о том, что работа по ним ведется, но не завершена из-за необходимости длительного времени для их выполнения. Все неисполненные представления находятся на контроле. В рамках текущего контроля за исполнением представлений Счётной палатой направлялись дополнительные запросы проверенным субъектам. Так, по результатам контрольного мероприятия «Проверка целевого и эффективного использования бюджетных средств, направленных на реконструкцию фасада здания МБДОУ «Детский сад КВ № 4» в УКС был направлен запрос о предоставлении информации овыполнении работ по облицовке крылец плиткой из антискользящего керамогранита, по устройству водосточной системы, устройству пандуса для инвалидов и иных работ, связанных с устранением отмеченных в Акте проверки недостатков по качеству выполненных работ, с приложением подтверждающих документов. Указанные работы не были выполнены по техническому решению заказчика, но были необходимы для обеспечения безопасного функционирования дошкольного учреждения. Согласно полученному ответу и проведенному Счётной палатой осмотру выполнены:

- монтаж водосточных желобов на козырьках входов в здание,

-облицовка крылец тротуарной плиткой (антискользящей),

- монтаж пандуса для инвалидов,

- установлена противопожарная дверь,

- заделка торцов козырьков над приемками поликарбонатом,

- замена системы вентиляции в пищеблоке и прачечной с установкой обратного клапана и прочие работы. Таким образом, отмеченные в Акте проверки недостатки по качеству выполненных работ, в том числе, касающиеся безопасности, УКС устранены в полном объеме.

В ходе текущего контроля за реализацией представления Счётной палаты по результатам проверки целевого и эффективного использования бюджетных средств, направленных на реконструкцию универсального спортивного зала МАОУ «Северский физико-математический лицей», была запрошена информация о ходе реализации представления МАОУ «СФМЛ».

Директором МАОУ «СФМЛ» после получения представления Счётной палаты в феврале 2016 года были приняты меры по выведению помещения № 202 спортивного зала из образовательного процесса до устранения нарушений. По вопросу устранения нарушений, выявленных в ходе эксплуатации спортивного зала, было проведено совещание с участием представителей Управления капитального строительства, Управления образования, по итогам которого принято решение о дополнительном финансировании Управлением образования работ по монтажу металлической лестницы для эвакуационного выхода со 2 этажа спортивного зала стоимостью 30,0 тыс. руб.

В целях устранения замечаний Счётной палаты, а также выполнения работ в рамках гарантийных обязательств подрядной организацией были выполнены следующие работы:

- герметизация стыков кровли со стеновыми панелями в местах примыкания к основному зданию;

- реставрация покрытия из керамогранита на крыльцах;

- монтаж металлической лестницы для эвакуационного выхода в помещении 2-го этажа по прямому договору СФМЛ с ООО «Бригантина»;

- устранены дефекты деревянных полов в спортзале.

Таким образом, все выявленные замечания устранены, за исключением выполнения восстановительных работ по замене стеклопакетов.

Основной акцент в работе по устранению нарушений сделан на формировании условий для реализации мер по недопущению таких нарушений в будущем. В связи с этим всем проверенным органам Администрации, организациям и предприятиям направлялись предложения не только для принятия конкретных мер по устранению выявленных недостатков, но и даны рекомендации по предупреждению их совершения впредь.

В муниципальном образовании ЗАТО Северск сформирована эффективная система контроля за исполнением участниками бюджетного процесса направленных им представлений, предложений и замечаний. Повышению эффективности мер, принятых по результатам проверок, способствовало повторное заслушивание на заседаниях Совета Думы ЗАТО Северск представителей Администрации ЗАТО Северск в части проведения работы по устранению нарушений и реализации рекомендаций Счётной палаты. Распоряжением Администрации ЗАТО Северск от 08.04.2016 № 549р «Об устранении нарушений и недостатков, выявленных Счётной палатой ЗАТО Северск при проведении контрольных и экспертно-аналитических мероприятий» установлен единый порядок, предусматривающий обязанность всех органов Администрации в 20-дневный срок после вынесения Счётной палатой предписания или представления представить в Контрольно-ревизионный комитет согласованный с курирующими заместителями Главы Администрации план мероприятий по устранению нарушений с указанием сроков исполнения. Для оказания содействия проверенным субъектам в реализации вынесенных представлений, в том числе и по проверкам прошлых лет, Счётная палата дважды привлекалась в качестве третьего лица по искам о взыскании неправомерно выплаченных подрядным организациям сумм по результатам контрольных мероприятий в инвестиционной сфере.

4. Контрольная деятельность

4.1. Контроль за использованием субсидий, предоставленных из бюджета ЗАТО Северск Одним из приоритетных направлений деятельности Счётной палаты в 2016 году явился контроль за соблюдением порядка выделения и использования субсидий некоммерческим организациям и юридическим лицам, предоставляемым в соответствии со статьями 78 и 78.1 Бюджетного кодекса РФ. По данному направлению проведены три контрольных мероприятия. В рамках контрольного мероприятия по проверке обоснованности выделения и использования субсидий общественным объединениям и садоводческим обществам проведены проверки двух главных распорядителей бюджетных средств, предоставляющих субсидии. Субсидии предоставлялись в рамках реализации муниципальной программы «Социальная поддержка населения ЗАТО Северск». Общий объем финансирования садоводческих обществ и общественных организаций за 2014-2015 годы составил 12 252 тыс. руб. . В ходе контрольного мероприятия проведены 6 встречных проверок у получателей субсидий (в 3-х садоводческих обществах и 3-х общественных объединениях). По результатам проверки в УЖКХТиС и в садоводческих обществах установлено, что произведенные садоводческими обществами расходы соответствуют целям предоставления субсидий, достигнут запланированный результат в виде восстановленных и введенных в эксплуатацию объектов инженерной инфраструктуры. Вместе с тем, в нарушение требований нормативных правовых актов, которые регулируют порядок ведения бухгалтерского учета, учет имущества, в том числе ремонтируемого с привлечением бюджетных средств, либо отсутствует, либо организован частично. В некоторых случаях при выделении субсидий не были соблюдены требования соответствующего порядка в части надлежащего оформления документов. Общая сумма субсидий, по которым установлены факты несоблюдения условий и порядка их предоставления, составила 552 тыс. руб. ( 63,2% от общей суммы выделенных из бюджета субсидий), из них неправомерное выделение средств при отсутствии требуемых документов составило 117,5 тыс. руб. Не были соблюдены требования ст. 78.1 БК РФ о наличии в соглашении обязательного условия, в соответствии с которым получатель субсидии дает свое согласие на возможность проведения проверок расходования субсидии как Управлению ЖКХ, так и органам муниципального финансового контроля. С таким нарушением заключено 10 из 11 соглашений. По результатам проверки УЖКХ ТиС в адрес садоводческих обществ направлены методические рекомендации по проведению инвентаризации имущества. В адрес МКУ «ТЦ» УЖКХ ТиС направлено уведомление о правильности оформления документов и их регистрации, рекомендовано проверять наличие всех подписей специалистов и печатей. В Отдел социальной поддержки населения Администрации ЗАТО Северск, который консультирует по вопросам целевого назначения и возможности получения субсидий в текущем финансовом году и согласовывает заявку на получение субсидии, направлен перечень документов, необходимых для предоставления субсидий садоводческим обществам. В результате проверки в СНТ «Планета» был введен в эксплуатацию насос на скважине, приобретенный за счет средств субсидии еще в 2014 году. Целью предоставления субсидий общественным организациям является частичное возмещение затрат, которое связано с укреплением материально-технической базы, с реализацией проводимых мероприятий, текущим ремонтом арендуемых помещений, оплатой коммунальных услуг и оказанием социальной помощи инвалидам, пенсионерам, ветеранам войны и труда, военнослужащим, участникам ликвидации последствий аварии на Чернобыльской АЭС, а также оказанием материальной поддержки членам общественных объединений, в рамках ведения ими уставной деятельности. За период 2014-2015 годов бюджетные средства в виде субсидий предоставлены Администрацией ЗАТО Северск 11 социально ориентированным некоммерческим организациям в общей сумме 11 380 тыс. руб. По результатам контрольного мероприятия в Администрации ЗАТО Северск установлено, что субсидии предоставлялись с соблюдением условий, установленных Порядком предоставления субсидий. Вместе с тем, в отдельных случаях к финансовым отчетам об использовании субсидий отсутствовали необходимые и достаточные для подтверждения расходов документы, ненадлежащим образом были оформлены подтверждающие документы, что свидетельствует о недостаточном контроле за соблюдением общественными организациями условий, целей и порядка предоставления субсидий. Общая сумма расходов, принятая ГРБС при проверке финансовых отчетов об использовании субсидий, по которым (расходам) отсутствовали оправдательные документы, составила 1 198,99 тыс. руб. (объем предупрежденных финансовых нарушений). В ходе проверки нарушение было устранено. Вместе с тем, проверка в общественных организациях показала, что расходы, отраженные в финансовых отчетах об использовании субсидий по заключенным соглашениям, подтверждены оправдательными документами. В МОО «Городской совет ветеранов» выявлены риски признания уполномоченными органами функций и должностных обязанностей, выполняемых постоянными членами организации, трудовыми отношениями, а произведенные выплаты в виде «материальной поддержки» – оплатой труда, что соответственно влечет возможную уплату санкций и пеней за просрочку платежей, начисление которых, в свою очередь, приведет к неэффективному расходованию бюджетных средств. По результатам проверки Администрации ЗАТО Северск рекомендовано: 1) Обеспечить формирование, ведение реестра социально ориентированных организаций, наличие всех оправдательных документов, представляемых получателями финансовой поддержки, их хранение в соответствии со статьей 31.1 Федерального закона № 7- ФЗ и Приказом Минэкономразвития РФ от 17.05.2011 № 223. 2) Усилить контроль за соблюдением условий, целей предоставления субсидий получателями поддержки и соблюдения требований Порядка, в ходе проведения камеральной проверки финансовых отчетов об использовании субсидий, представляемых оправдательных документов на предмет их полноты, правомерности осуществления расходов и их оплаты. 3) Оказать содействие организациям в изменении и/или дополнении кода вида деятельности, относящегося к социальному обслуживанию населения, в целях оптимизации расходов бюджета за счет применения понижающих коэффициентов страховых взносов.

Получателем субсидий из бюджета ЗАТО Северск является также Некоммерческое партнёрство «Агентство развития предпринимательства – Северск». В 2016 году совместно с Контрольно-ревизионным комитетом Администрации ЗАТО Северск проведен аудит эффективности деятельности некоммерческой организации в рамках реализации соглашения о сотрудничестве органов внешнего и внутреннего финансового контроля. Субсидии некоммерческому партнерству предоставлялись в рамках муниципальной программы «Развитие предпринимательства в ЗАТО Северск». В ходе аудита за период 2014-2016 годов проверены результаты деятельности организации по использованию бюджетных средств (средств субсидий), а также оценена эффективность использования муниципального имущества, переданного в аренду НП «АРП - Северск» на льготных условиях в целях имущественной поддержки субъектов малого и среднего предпринимательства.

Совместное контрольное мероприятие проводилось с разделением сферы контрольных действий по направлениям деятельности проверяемого объекта. За Счётной палатой закреплена проверка деятельности НП «АРП-Северск» как управляющей компании городского бизнес-инкубатора инновационной направленности и как муниципального центра поддержки предпринимательства, за Контрольно-ревизионным комитетом Администрации ЗАТО Северск – деятельность по управлению технопарковой зоной. Общий объем проверенных Счётной палатой бюджетных средств по указанным выше направлениям деятельности составил 12 434,97 тыс. руб. В ходе проверки были рассмотрены вопросы бюджетного финансирования и использования средств субсидий, полноты исполнения плана мероприятий, утвержденного договорами о предоставлении субсидий, достоверности отчетных данных об использовании средств субсидий и о достигнутых показателях оценки эффективности муниципальной программы, проведен анализ финансово-хозяйственной деятельности в рамках каждого из направлений и источников финансирования, правомерности использования муниципального недвижимого имущества и установления арендной платы по сдаваемым в субаренду площадям бизнес-инкубатора. При проверке соответствия произведенных расходов условиям и целям предоставления субсидий выявлены финансовые нарушения на сумму 429,86 тыс. руб., выразившиеся в неправомерном возмещении затрат за счет средств субсидий в сумме 164,10 тыс. руб., в неэффективном использовании бюджетных средств в сумме 262,76 тыс. руб. Деятельность НП «АРП-Северск» по организации, развитию и управлению деятельностью городского бизнес-инкубатора инновационной направленности оценена как средне эффективная. Согласно результатам анкетирования степень удовлетворенности резидентов (инкубируемых и прошедших процесс инкубирования) качеством услуг ГБИ (по критериям - качество помещений, оборудования, оснащения; качество предоставления комплекса услуг в ГБИ; полезности НП «АРП – Северск» как организации, образующей инфраструктуру поддержки субъектов малого и среднего предпринимательства) достаточно высокая. Вместе с тем при проверке отмечены недостатки и факторы, влияющие и/или способные повлиять на эффективность деятельности бизнес-инкубатора. Так, функции организации, управляющей деятельностью бизнес-инкубатора инновационного типа, реализуются не в полной мере. В некоторых бизнес-планах отсутствуют технико-экономические показатели, что не позволяет осуществлять мониторинг развития проектов, дать оценку результатов и эффективности деятельности по реализации бизнес-плана. В организации отсутствуют инновационные менеджеры по управлению проектами. Отмечены нарушения и недостатки при использовании муниципального имущества (при предоставлении имущества без проведении конкурсных процедур под запрещенные виды деятельности, при определении ставок арендной платы). Неправомерно полученные доходы в виде арендной платы, поступившей в НП «АРП - Северск» за период 2012-2015 годов, от 5-ти организаций, не прошедших конкурсный отбор, составили 1 254,76 тыс. руб. По итогам аудита эффективности функционирования муниципального центра поддержки предпринимательства деятельность НП «АРП – Северск» также оценена как средне эффективная. Отмечены как положительные значения/тенденции основных показателей, характеризующих деятельность центра поддержки, так и отрицательные (нулевые), среди которых - снижение числа участников семинаров и тренингов, нулевое значение показателя «количество субъектов предпринимательской деятельности, ставших поставщиками услуг для государственных (муниципальных) нужд через НП «АРП - Северск». Кроме того, определены иные недостатки и факторы, влияющие и/или способные повлиять на эффективность деятельности центра поддержки (низкий охват субъектов малого и среднего предпринимательства (СМСП) и потенциальных СМСП консультационной поддержкой по вопросам финансового планирования, недостаточно эффективное освещение деятельности МЦПП на сайте). По результатам аудита Счётной палатой вынесено представление по устранению нарушений, а также разработаны рекомендации по совершенствованию деятельности АРП, в частности, по повышению эффективности и качества работы бизнес-инкубатора, например, по организации учета работы управляющей компании (по оказанию комплекса консультационных услуг, по выполнению функций УК ГБИ инновационной направленности в соответствии с требованиями Положения о бизнес-инкубаторе); по внедрению программного продукта, позволяющего систематизировать и автоматизировать процессы бизнес-инкубирования; по формированию личных дел резидентов (ведению в течение всего срока инкубирования), состоящих из документов, подтверждающих факты эффективного управления проектом (непосредственный вклад управляющей компании в реализацию бизнес-проекта); по формированию информационно-аналитической базы данных с накоплением и обобщением показателей деятельности резидентов, отражающих этапы и результаты реализации проекта и т.п. «Проверка обоснованности суммы, предусмотренной в целевых программах «Социальная защита и поддержка населения ЗАТО Северск в 2012-2014 годах» и «Социальная поддержка населения ЗАТО Северск на 2015-2020 годы» на мероприятие «Предоставление мер социальной поддержки по оплате коммунальных услуг гражданам, проживающим на внегородских территориях ЗАТО Северск и получающим коммунальные услуги от децентрализованных источников». В рамках программного мероприятия гражданам, проживающим на внегородских территориях ЗАТО Северск, предоставляются льготы по оплате получаемых от децентрализованных источников коммунальных услуг в виде скидки к тарифу (ДМСП), а также льготы гражданам, проживающим в помещениях, в которых в силу объективных причин стоимость потребленной теплоэнергии превышает стоимость теплоэнергии, рассчитанной на основании утвержденных в установленном порядке тарифов и нормативов потребления (РФНП). В рамках данного контрольного мероприятия рассмотрена обоснованность выделения средств на РФНП. Объем финансирования мероприятия, предусмотренного в программе по всем видам социальной поддержки составил в 2014 году 27 486,53 тыс. руб. и в 2015 году - 28 557,16 тыс. руб. При этом на предоставление мер социальной поддержки гражданам в виде сумм РФНП из бюджета ЗАТО Северск произведены расходы в 2014 году на сумму 7 257, 67 тыс. руб., в 2015 году – 9 057, 61тыс. руб.

Котельная в пос. Орловка Котельная по ул.Камышка в пос. Самусь Котельная в пос. Самусь

Проверки, проведенные на трех предприятиях, обслуживающих внегородские территории, показали, что обоснованность суммы РФНП можно подтвердить только в ООО «ТеплоП», так как в ООО «Сети П» и ООО «ТВСК Орловская» не представилось возможным подтвердить объем выработанной тепловой энергии в связи с ненадлежащим учетом топлива (дизтоплива, угля). В котельной пос. Орловка сложилась расчётная недостача дизельного топлива по состоянию на 01.01.2016 в количестве 5,1 тонн стоимостью 178,5 тыс. руб. Как показало контрольное мероприятие, с учетом всех видов оказываемых мер социальной поддержки, населению подлежит к оплате за услуги отопления, оказанные ООО «СетиП» лишь 22,5% от суммы начисления за тепло, оказанные ООО «Тепло П» – на 66,4%, ООО «ТВСК Орловская» – на 20,6%. При этом задолженность населения за оказанные услуги ежегодно возрастает. Задолженность населения, числящая в учете предприятий, занижена на 3,3 млн. руб., что не соответствует данным АО ЕРКЦ. Это связано с тем, что с января по март 2015 года (в период функционирования вновь созданных предприятий) сбором средств на внегородских территориях занималось ООО «Сбыт сервис», находящееся на момент проверки в процедуре банкротства, которое в полном объеме не перечислило предприятиям (в основном ООО «ТеплоП») собранные с населения средства. Как показал проведенный анализ, основными факторами, оказывающими влияние на размер РФНП на внегородских территориях, являются:

отсутствие должного учета топлива (угля и дизтоплива);

отсутствие возможности оснащения приборами учета жилых домов;

недостаточное количество потребителей тепловой энергии у ООО «Сети» и ООО «ТВСК Орловская», не обеспечивающее рентабельность работы котельной;

применение неэффективных видов топлива ООО «Сети» и ООО «ТВСК Орловская»;

возможное несанкционированное потребление тепловой энергии и горячего водоснабжения (в т.ч. возможное несоответствие площадей, по которым осуществляется начисление за тепловую энергию, фактически используемым площадям).

Кроме того, отмечено, что низкий уровень собираемости платежей на внегородских территориях влияет на финансовое положение предприятий, а именно, на недостаточность оборотных средств для расчетов с поставщиками топлива и росту кредиторской задолженности. Подобная ситуация может привести к банкротству предприятий. По результатам контрольного мероприятия Счётной палатой вынесены рекомендации. Материалы рассмотрены на заседании Совета Думы ЗАТО Северск. Администрацией представлен план мероприятий по реализации рекомендаций Счётной палаты и принятию мер по оздоровлению финансовой ситуации на предприятиях, а также разработан проект постановления о порядке предоставления с 2017 года субсидий предприятиям, оказывающим услуги в сфере теплоснабжения на внегородских территориях. МКУ «Центр жилищных субсидий» проведена работа по отражению в бюджетном учета расчетов с предприятиями по предоставленным субсидиям. ООО «ТеплоП» скорректирована в учете задолженность юридических лиц за оказанные услуги в сумме 1 977 тыс. руб. 4.2 Контроль инвестиционной деятельности и в сфере капитального ремонта

Вопросы эффективности использования бюджетных средств на инвестиции и ремонт рассматривались Счётной палатой в ходе трех контрольных мероприятий: «Проверка целевого и эффективного использования бюджетных средств, выделенных на реконструкцию стадиона «Янтарь»», «Проверка целевого и эффективного использования бюджетных средств, направленных на реконструкцию фасада здания МБДОУ «Детский сад КВ № 4»». Кроме того, продолжен контроль за эффективностью использования бюджетных средств, направленных на ремонт дорог г.Северска. Всего в рамках проведенных контрольных мероприятий проверено 120 003,6 тыс. руб., выявлено нарушений на сумму 26 654,9 тыс. руб., что составило 22%. То есть практически каждый пятый вложенный рубль потрачен с нарушением. Среди основных нарушений можно отметить следующие:

1. Неэффективный подход к планированию средств на выполнение работ приводит к наличию неосвоенных средств, в том числе из бюджетов других уровней.

Так, например, по состоянию на 01.01.2016 остаток неосвоенных средств, выделенных из бюджета на реконструкцию фасада здания МБДОУ «Детский сад КВ № 4», составил 1256,40 тыс. руб. Не освоены средства межбюджетного трансферта, выделенные на ремонт дорог в 2015 году, в сумме 2 252,381 тыс. руб.

2. Некачественное проведение изыскательских и обмерных работ, явившихся основанием для составления дефектных ведомостей и сметной документации, которая используется для формирования начальной максимальной цены аукционов.

Как показала проверка реконструкции стадиона «Янтарь», при подготовке ПСД были некачественно проведены инженерные изыскания, что привело к значительным изменениям видов и объемов работ в процессе их выполнения и, соответственно, нарушениям законодательства о контрактной системе. При этом претензии к проектной организации со стороны УКС не предъявлялись и в последующем дополнительные сметы, на основании которых фактически проводились работы, составлены УКС, а не проектной организацией. Состав и объемы работ были изменены практически на 50%. Некачественное выполнение обмерных работ на стадии проектирования реконструкции фасада МБДОУ «Детский сад КВ № 4» привело к необоснованному завышению сметной стоимости работ на сумму 863,98 тыс. руб. Аналогичное замечание отмечено и при проведении проверки целевого и эффективного использования средств на капитальный ремонт дорог г.Северска за 2015 год. Стоимость работ в сметной документации на стадии планирования аукциона была завышена на 4 115,150 тыс. руб., а

при исполнении контракта в нарушение законодательства о контрактной системе заказчиком изменены виды и объемы работ, предусмотренные при расчете НМЦ контракта, на сумму 14 160,723 тыс. руб., что составило 23 % от аукционной стоимости контракта.

3. Определение стоимости работ по расценкам, не соответствующим фактическому составу выполняемых работ, что приводит к оплате работ по завышенной стоимости или к неэффективным расходам бюджета.

Счётная палата в ходе контрольных мероприятий систематически выявляет нарушения, связанные с низким качеством проектно-сметной документации. Несмотря на наличие положительных заключений о проверке достоверности сметной стоимости, практически в ходе всех проверок выявляются факты ее завышения. Вместе с тем, оплата работ по завышенной сметной стоимости влечет за собой несоблюдение принципа результативности и эффективности использования бюджетных средств. Так, при проведении работ по реконструкции стадиона «Янтарь» неэффективные расходы бюджета по данной причине составили в общей сумме 545,3 тыс. руб. При этом проверку достоверности стоимости работ в составе рабочей документации по средствам местного бюджета выполняет УКС, что не может являться эффективным в случае, когда заказчиком работ выступает УКС.

4. Несвоевременное отражение в бухгалтерском учете учреждений стоимости проведенной реконструкции и приобретенного в рамках выполнения работ оборудования.

Так, по состоянию на 01.01.2016 в связи с несвоевременной передачей УКС информации о стоимости выполненных работ в МКУ ЗАТО Северск «Централизованная бухгалтерия» занижение балансовой стоимости имущества составило 4 926,85 тыс. руб. Проведенная в ходе проверки работ по реконструкции стадиона «Янтарь» инвентаризация выявила излишки оборудования, которое не было отражено в бухгалтерском учете МБУ ЗАТО Северск ДЮСШ «Лидер».

5. Оплата невыполненных объемов работ и отсутствие должного учета возвратных материалов. Оплата невыполненных объемов работ выявляется при проведении контрольных мероприятий в ходе обмеров выполненных работ, осуществляемых с привлечением экспертов и экспертных организаций. Общая сумма выявленной неправомерной оплаты составила по трем контрольным мероприятиям 114,4 тыс. руб. В ходе выполнения работ по капитальному ремонту дорог при устройстве бордюров произведена замена материала, укладываемого в основание, гравийно-песчаной смеси (ГПС) на лом асфальтобетона (гранулят). При этом протоколы испытаний на прочность и сдвигоустойчивость, подтверждающие соответствие прочностных характеристик гранулята требованиям, установленным ГОСТом для ГПС, отсутствовали, не утверждена норма расхода гранулята с учетом необходимого коэффициента уплотнения. Это привело к необоснованному расходу гранулята в количестве 258,37т

6. Низкое качество выполненных работ.

Выполнение работ ненадлежащего качества приводит к неэффективным бюджетным расходам. Причиной является недостаточный уровень контроля УКС за ходом выполнения работ, а также при их приемке. Недостатки при выполнении работ отмечены при реконструкции стадиона «Янтарь». Так, при выпадении атмосферных осадков на отдельных участках поверхности секторов наблюдались скопления «стоячей» воды, отвод которой с поверхности осуществляется естественным путем – под воздействием солнца и ветра, а не посредством предусмотренной по проекту и выполненной в ходе проведенной реконструкции ливневой канализации. На покрытии беговых дорожек в отдельных местах имеются неровности и неравномерность устройства толщины покрытия.

Примененный способ крепления ограждения оказался недостаточно надежным и не обеспечил высокую степень устойчивости конструкции, в том числе наблюдается отклонение ограждения от вертикальности. Кроме того, проложенный электрический кабель, предназначенный для подключения смонтированного оборудования (электрические колодцы для системы судейства и хронометража), не подключен к распределительному щиту, расположенному в электрощитовой стадиона, что позволяет эксплуатировать систему только при наличии удлинителей, запитанных от розеток здания школы. Кроме того, при реконструкции фасада МБДОУ «Детский сад КВ № 4» нарушены требования безопасности, установленные статьёй 11 Федерального закона от 30.12.2009 № 384-ФЗ, так как не были выполнены работы по ограждению боковых поверхностей крышек приямков, по облицовке крылец плиткой из антискользящего керамогранита и по устройству водосточной системы, которые были предусмотрены проектом.

Рекомендации и принятые меры по результатам контрольных мероприятий:

1. Повысить ответственность специалистов, отвечающих за приемку ПСД от проектной организации. Рассмотреть вопрос о возможности усиления в УКС направления, отвечающего за качество изготовленной ПСД.

2. Рассмотреть вопрос о возложении функций по проверке достоверности стоимости работ в составе ПСД (в случаях, когда заказчиком является УКС) на МКУ «Технический центр».

3. Принять меры к восстановлению в бюджет сумм, неправомерно выплаченных подрядным организациям за невыполненные объемы работ.

4. Принять меры к устранению недостатков, допущенных при выполнении работ.

5. С целью повышения объективности сметной документации на капитальный ремонт дорог обеспечить в актах общего осмотра (дефектных ведомостях) отражение основных параметров объектов капитального ремонта – протяженность, ширина проезжей части, существующая конструкция, а также графическое подтверждение требуемых объемов работ.

6. Утвердить технологию укладки гранулята в основание бордюров и норму расхода гранулята с учетом необходимого коэффициента уплотнения с целью обеспечения достоверности отражения расхода материала в актах на его списание в работу.

Для взыскания неправомерно выплаченных сумм Управлением капитального строительства организована претензионная работа. Возмещено в бюджет 14,8 тыс. руб. ООО «АльфаСпортСтрой» устранены недостатки, допущенные при монтаже электрического кабеля и ограждения стадиона «Янтарь». Устранены в полном объеме недостатки, отмеченные в Акте проверки МБДОУ «Детский сад КВ № 4», в том числе касающиеся соблюдения требований безопасности. В бухгалтерском учете учреждений отражена стоимость реконструкции МБДОУ «Детский сад КВ № 4» в сумме 4926,8 тыс. руб. и выявленные при инвентаризации оборудования стадиона «Янтарь» излишки. Предъявлены требования подрядной организации ООО «Кузбассдорстрой» по взысканию суммы 75 тыс. руб. Управлением капитального строительства разработана лабораторным путем и утверждена норма расхода гранулята с учетом необходимого коэффициента уплотнения.

4.3 Аудит в сфере закупок

В 2016 году продолжена работа по развитию методологии проведения аудита в сфере закупок. Аудит в сфере закупок проводится Счётной палатой в соответствии с требованиями ст. 98 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ). В 2016 году аудит в сфере закупок осуществлялся в Управлении капитального строительства и охватывал все стадии закупочного процесса от планирования закупок до исполнения контрактов за 2015 год. При проведении аудита использованы содержащаяся на официальном сайте Российской Федерации - www.zakupki.gov.ru (далее – официальный сайт) информация о закупках, а также документы, полученные в ходе проведения аудита. Целью аудита являлась проверка, анализ и оценка информации о законности, целесообразности, обоснованности, своевременности, эффективности и результативности расходов на закупки, установление причин выявленных нарушений и недостатков, оценка влияния установленных нарушений и недостатков на эффективность закупок.

Несмотря на то, что в УКС отмечен высокий уровень организации закупочного процесса, в ходе аудита обращено внимание на необходимость повышения квалификации работников контрактной службы. Всего на закупки товаров, работ и услуг в 2015 году направлено 261 058,54 тыс. руб., из них освоено 229 234,94 тыс. руб. или 87,8 %. В основном не освоение средств связано с нарушением подрядчиками сроков выполнения работ и переносом срока проведения некоторых сезонных работ по контракту «Строительство 80-квартирного 5-этажного жилого здания в пос. Самусь». По результатам проведения электронных аукционов заключено 30 контрактов на общую сумму 306 089,29 тыс. руб. с учетом частичной оплаты контрактов за счет лимитов 2016 года. Количество поданных заявок для участия в аукционах свидетельствует о достаточной степени конкуренции. Однако с учетом того, что часть аукционов не состоялись по объективным причинам, УКС, применяя конкурентный способ определения подрядчика, в результате заключались контракты с единственным участником закупки. Как следствие, фактически неконкурентной оказалась большая часть закупок (93% от суммы заключенных контрактов). Данный показатель является негативным в системе закупок, поскольку снижает размер возможной экономии бюджетных средств. В связи со значительной долей неконкурентных закупок общий процент снижения цены составил 3,8%, что существенно ниже, чем в целом по г.Северску (10,2%) и по другим муниципальным образованиям Томской области. При этом отмечено, что большая часть контрактов на изготовление ПСД заключена с демпингом, то есть со снижением цены более, чем на 25%.

Повышению эффективности закупок не способствовали факты дробления (приобретение однородных товаров на мелкие суммы у одного и того же поставщика) закупок, которые хоть и не противоречат законодательству, но снижают долю конкурентных закупок, являющихся основным показателем эффективности закупок.

При утверждении аукционной документации допускалось включение условий, которые при исполнении контрактов привели к нарушению сроков оплаты по контрактам, заключенным с субъектами малого предпринимательства. Общая сумма контрактов, оплаченных с нарушением сроков, составила 13797,46 тыс. руб.

В результате осуществления закупок УКС получен экономический эффект в сумме 11537,82 тыс. руб. или 3,6 % от общей суммы закупок, совершенных в 2015 году. По разработанным Счетной палатой показателям и критериям, определенным законодательством о контрактной системе, проведена оценка эффективности закупочной деятельности УКС. Согласно полученным данным средняя оценка эффективности закупок, осуществленных конкурентным способом, составила 75 баллов из 100 возможных, что свидетельствует о достаточно высоком уровне эффективности закупочной деятельности.

Вместе с тем, по результатам аудита даны рекомендации по повышению эффективности закупочной деятельности УКС.

5. Экспертно-аналитическая деятельность

Экспертно-аналитическая деятельность Счётной палаты осуществлялась в форме предварительного и последующего контроля и оценки эффективности принятых управленческих решений.

В рамках предварительного контроля осуществлялся анализ показателей проекта бюджета муниципального образования ЗАТО Северск на 2017 год и плановый период 2017-2018 годы, основных параметров бюджетной и налоговой политики, проекта решения Думы ЗАТО Северск «О прогнозном плане (Программе) приватизации муниципального имущества на 2017 год», прогноза социально-экономического развития муниципального образования ЗАТО Северск на 2017 год и плановый период 2018-2019 годы, паспортов 15 муниципальных программ.

В Заключении отмечено, что в целом цели и задачи бюджетной политики ЗАТО Северск отвечают условиям основных направлений бюджетной политики федерального уровня и Томской области на предстоящий период 2017-2019 годов. Однако данными направлениями не предусмотрены задачи по совершенствованию процедур проведения муниципальных закупок, занимающих важное место среди задач федерального уровня по повышению эффективности расходов бюджета.

Формирование проекта бюджета (далее Проект) осуществлялось в условиях крайне нестабильной ситуации в части изменений налогового законодательства, в связи с чем не все вносимые изменения в федеральном и областном законодательстве учтены в Проекте. Обозначены как резервы по ряду налоговых поступлений, так и риски неисполнения прогнозных показателей по отдельным видам доходов. Одним из факторов, который может оказать влияние на исполнение прогнозных показателей по доходам, является увеличение текущей задолженности по платежам за землю. На 01.01.2016 реальная к взысканию задолженность составляла около 25 млн. руб.

Экспертиза Прогноза СЭР на 2017-2019 годы и Проекта бюджета позволила сделать выводы о наличии рисков не достижения отдельных показателей Прогноза СЭР: показателей обеспеченности населения учреждениями физической культуры и спорта и количества спортивных площадок, увеличение объемов инвестиционных вложений в муниципальном секторе, показателя объема поступлений от использования муниципального имущества.

Что касается расходной части, то в рассматриваемом проекте не в полном объеме были отражены исполняемые публичные обязательства, а также наблюдается снижение уровня финансирования муниципальных программ. Программные расходы в проекте бюджета на 2017 год запланированы в сумме 3 083 463,79 тыс. руб., что составляет 81,1% от проектного объема потребности по программам за счет всех источников финансирования. В Заключении вновь обращено внимание на необходимость совершенствования правовых актов, касающихся Порядка разработки и реализации муниципальных программ в ЗАТО Северск, что будет способствовать устранению большинства недостатков в содержании программ, повысит прозрачность отчетности об исполнении и объективность оценки эффективности программ.

Заключение Счётной палаты представлено в Думу и Администрацию ЗАТО Северск.

Вынесенные по результатам экспертизы Проекта рекомендации Счетной палаты рассмотрены на заседании Комиссии по бюджету и частично учтены в итоговом протоколе Комиссии, а также при корректировке бюджета в 2017 году. Внесены изменения уточняющего характера в Порядок формирования, ведения и утверждения ведомственных перечней муниципальных услуг и работ.

В рамках предварительного контроля также проведены экспертизы 81 проекта правовых актов Администрации ЗАТО Северск и Думы ЗАТО Северск по вопросам исполнения бюджета и распоряжения муниципальным имуществом. Структура подготовленных заключений представлена на Диаграмме 3.

Диаграмма 3

Более половины (48) подготовленных заключений основываются на экспертизе проектов правовых актов, направленных на распоряжение муниципальным имуществом. Анализ заключений Счётной палаты показывает, что в основном распоряжение муниципальной собственностью осуществляется в соответствии с действующим законодательством Российской Федерации и нормативными правовыми актами муниципального образования ЗАТО Северск.

17 заключений носили нормотворческий характер и касались внесения изменений в Устав ЗАТО Северск; в Порядок оформления документов по организации реконструкции (модернизации), капитального ремонта объектов муниципального имущества городского округа ЗАТО Северск Томской области; в Методику расчета ставок арендной платы за пользование муниципальным имуществом нежилого фонда городского округа ЗАТО Северск; в Положение о порядке предоставления имущества, находящегося в муниципальной собственности городского округа ЗАТО Северск Томской области, в аренду, безвозмездное пользование; в Положение о бюджетном процессе в ЗАТО Северск и другие.

Кроме того, Счетной палатой проведены экспертизы стратегических документов, в том числе на изменения, вносимые в программу «Комплексное развитие систем коммунальной инфраструктуры ЗАТО Северск на 2013 год и перспективу до 2035 года», на «Программу комплексного развития социальной инфраструктуры ЗАТО Северск на 2016-2035 годы», Стратегию социально-экономического развития ЗАТО Северск до 2030 года.

Счётная палата неоднократно вносила предложения по корректировке предлагаемых к принятию и уже принятых правовых актов. Всего при подготовке заключений подготовлено 28 предложений. В итоге 39% поданных предложений (11) учтены при принятии правовых актов муниципального образования ЗАТО Северск.

В рамках экспертно-аналитического направления деятельности при осуществлении последующего контроля Счётной палатой подготовлены 5 заключений: Заключение на отчет о приватизации муниципального имущества за 2015 год, два Заключения на отчет о предоставлении муниципального имущества в аренду и безвозмездное пользование в 2015 году, Заключение на Отчет об исполнении договоров аренды земельных участков за 2015 год", Заключение на проект Решения Думы ЗАТО Северск "Об утверждении отчета об исполнении договоров на установку и эксплуатацию рекламных конструкций на объектах муниципальной собственности ЗАТО Северск за 2015 год".

Кроме того, в рамках последующего контроля проведена экспертиза Отчета об исполнении бюджета за 2015 год. Заключение по результатам экспертизы подготовлено с учетом результатов экспертно-аналитической деятельности, осуществлённой в отчетном году, а также по результатам внешней проверки бюджетной отчетности главных администраторов (администраторов) бюджетных средств, с использованием программного продукта Управления федерального казначейства «Информационно-аналитическая система ключевых показателей эффективности исполнения бюджетов бюджетной системы Российской Федерации».

Как отмечено в Заключении, бюджет ЗАТО Северск в 2015 году исполнялся в условиях нестабильности экономической ситуации, в которой оказалась Российская Федерация. Вместе с тем, в соответствии с бюджетной политикой Российской Федерации и Томской области бюджет ЗАТО Северск одним из первых в Томской области сформирован по программному принципу. Отмечено снижение собственных доходов бюджета , что связано с неисполнением первоначального плана поступлений по НДФЛ. Основными причинами уменьшения объема неналоговых доходов явилось снижение доходов, полученных в виде арендной платы за земельные участки и помещения нежилого фонда (в том числе по причине приватизационных мероприятий), а также средств от продажи объектов муниципальной собственности (продажа в основном осуществлялась субъектам малого предпринимательства в рассрочку). Несмотря на снижение доходов в сопоставимых условиях, по темпам роста доходов на душу населения Северск все же опережает 10 городов Росатома.

Отмечено, что собственником имущества муниципальных предприятий и акционером акционерных обществ недостаточно уделяется внимание анализу финансово- хозяйственной деятельности и выявлению причин низкой доходности предприятий, что приводит к снижению поступлений неналоговых доходов в виде отчислений от прибыли муниципальных предприятий и отсутствию дивидендной политики.

Традиционно в Заключении изложены результаты внешней проверки отчетности ГРБС, к которой имелись замечания, в результате которых в консолидированной отчетности муниципального образования сведения о финансовых вложениях ГРБС в подведомственные учреждения оказались занижены на общую сумму 198 225,11 тыс. руб. Нарушения в ходе внешней проверки устранены.

Кроме того, отмечены замечания к отдельным формам отчетности и текстовой части Пояснительных записок ГАБС, которые не отразились на достоверности отчетности, однако снизили ее информативность.

При проведении экспертизы в том числе проанализировано исполнение рекомендаций Счетной палаты, вынесенных по результатам экспертизы проекта бюджета на 2015 год и плановый период 2016-2017 годы и экспертизы Отчета об исполнении бюджета за 2014 год и плановый период 2015-2016 годы. Как показал проведенный анализ, в основном рекомендации Счетной палаты при утверждении и исполнении бюджета 2015 года исполнены. Так, в 2015 году были увеличены значения корректирующего коэффициента базовой доходности К2 при определении налогооблагаемой доходной базы с целью исчисления единого налога на вмененный доход. Кроме того, были увеличены ставки налога на имущество физических лиц на 5,1% по объектам, суммарная инвентаризационная стоимость которых не достигла максимального значения. Внесены изменения в Порядок определения объема и условий предоставления муниципальным учреждениями субсидий на иные цели, Порядок принятия решений о разработке муниципальных программ, Порядок отчисления части прибыли муниципальных предприятий, учтены рекомендации при корректировке Программы СЭР и другие.

При экспертизе расходной части бюджета указано на недостатки при определении начальной цены контрактов на ремонтно-строительные работы, несвоевременное отражение в бюджетном учете УКС актов ввода объектов в эксплуатацию и стоимости произведенной реконструкции, что приводило к искажению стоимости объекта основных средств у балансодержателя и росту объемов незавершенного строительства в отчетности УКС.

Вместе с тем отмечено повышение эффективности использования субсидий на иные цели бюджетными и автономными учреждениями, что привело к снижению по сравнению с 2014 годом суммы возвратов неосвоенных субсидий в бюджет.

В Заключении отмечены замечания как к муниципальным программам, так и к нормативным документам, на основании которых программы разработаны и на основании которых проводится оценка их эффективности. Это обусловлено тем, что 2015 год стал первым годом формирования бюджета в программном формате.

В связи с этим рекомендации, данные по результатам экспертизы Отчета об исполнении бюджета, в основном касаются программной части бюджета. Кроме того, Администрации рекомендовано усилить контроль за деятельностью муниципальных предприятий и акционерных обществ, проанализировать причины снижения рентабельности и по возможности принять меры к ее повышению, чтобы обеспечить рост неналоговых поступлений.

По результатам экспертизы Счётной палатой вынесены рекомендации, которые легли в основу сводного заключения бюджетно-финансового комитета Думы ЗАТО Северск. Кроме того, по результатам внешней проверки Финансовым управлением проведено совещание с ГРБС по вопросам методологии составления годовой бюджетной отчетности.

Методы последующего контроля были реализованы Счётной палатой также при подготовке Аналитической записки о порядке обоснования расходов муниципальных учреждений на оплату коммунальных услуг. Целью проводимого анализа была оценка и анализ информации о плановых и фактических объёмах потребления коммунальных ресурсов по видам услуг в натуральном выражении в разрезе ГРБС, анализ порядка обоснования расходов муниципальных учреждений на оплату коммунальных услуг, установление причин выявленных при анализе недостатков.

Анализ утверждённых лимитов потребления в разрезе ГРБС и подведомственных им учреждений показал наличие случаев превышения договорных объёмов потребления энергоресурсов над утверждёнными Администрацией ЗАТО Северск предельными величинами (лимитами) потребления энергоресурсов за счёт средств бюджета ЗАТО Северск. Подобное превышение отмечено и в отношении казённых учреждений, не имеющих иных источников финансирования кроме бюджетных средств, что недопустимо.

При формировании лимитов потребления энергоресурсов на очередной год ГРБС и муниципальными учреждениями учитывались не в полной мере данные заключённых с ресурсоснабжающими организациями договоров и фактическое потребление энергоресурсов за прошлые годы. По всем видам энергоресурсов фактическое потребление муниципальными учреждениями составляет 70-95 % от планового значения, что свидетельствует о формировании учреждениями плановых показателей потребления энергоресурсов на очередной год без учёта фактических затрат за предыдущие периоды.

Основным стал вывод о том, что на стадии планирования расходов ГРБС и муниципальными учреждениями формируются завышенные объёмы бюджетных ассигнований на оплату коммунальных услуг (и, следовательно, завышенные объемы муниципальных заданий), корректируемые в конце года в меньшую сторону. В целом по всем учреждениям бюджетные ассигнования на эти цели уменьшены в 2013 году на 7 743,31 тыс. руб., в 2014 году - на 8 413,57 тыс. руб. При этом по УМСП КиС и УО экономия бюджетных ассигнований составила в 2013 году в размере 7 876,71 тыс. руб., в 2014 году - 7 326,22 тыс. руб.

Вместе с тем, в 2015 году в целом по всем учреждениям отмечено увеличение окончательно утверждённого объёма бюджетных ассигнований по сравнению с первоначально утверждённым на 7 835,85 тыс. руб., обусловленное допущенными ГРБС и учреждениями ошибками при планировании объемов потребления энергоресурсов (по УМСП КиС), а также дополнительно планируемым приобретением компьютерного и иного оборудования муниципальными учреждениями. Однако по Управлению образования вновь было допущено завышение плановых расходов на 9 065,61 тыс. руб.

На стадии исполнения смет расходов и планов финансово-хозяйственной деятельности УМСП КиС и УО и подведомственными им учреждениями в период 2013- 2015 годов выявлена экономия денежных средств по расходам на оплату коммунальных услуг, как в части бюджетных средств - 14 493,72 тыс. руб., так и средств от приносящей доход деятельности - 8 724,00 тыс. руб., которые перераспределяются учреждениями на иные цели или остаются на счетах.

Рекомендации, изложенные Счётной палатой в аналитической записке, направлены ГРБС для учета при планировании расходов на предоставление субсидий на выполнение муниципальных заданий.

Счётной палатой проведена также экспертиза внутренних нормативных документов. В результате актуализирован Регламент Счетной палаты, разработано положение о дополнительном профессиональном образовании муниципальных служащих Счётной палаты.

С целью внедрения практики привлечения должностных лиц административной ответственности на уровне муниципальных образований Томской области за совершение правонарушений, протоколы о совершении которых в соответствии с федеральным законодательном РФ с октября 2015 года могут составлять органы муниципального финансового контроля, Счетной палатой в соответствии с Законом Томской области «О перечне должностных лиц органов местного самоуправления муниципальных образований Томской области, уполномоченных составлять протоколы об административных правонарушениях, предусмотренных отдельными статьями Кодекса Российской Федерации об административных правонарушениях, при осуществлении муниципального контроля и муниципального финансового контроля» (принят Постановлением Законодательной Думы Томской области от 24.12.2015 № 3023 от 29.12.2015 за № 212-ОЗ) разработаны методические рекомендации по составлению протоколов об административном правонарушении должностными лицами Счётной палаты ЗАТО Северск и прилагаемые к ним образцы процессуальных документов.

6. Кадровое обеспечение деятельности

Штатная численность Счётной палаты составляла 11 человек, из них 6 муниципальных служащих, 3 лица, замещающие муниципальные должности, 2 технических работника. Для проведения отдельных контрольных мероприятий привлекались эксперты в области строительства.

В целях соблюдения требований законодательства о муниципальной службе и контрактной системе и повышения квалификационного уровня и актуализации знаний, и навыков лиц, осуществляющих непосредственно контрольную деятельность, прошли курсы повышения квалификации 6 человек. 5 человек приняли участие в тематических семинарах.

В отчетном периоде большое внимание уделялось проведению работы по осуществлению мероприятий в целях реализации Федерального закона от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и иных нормативных правовых актов, направленных на принятие эффективных мер по предупреждению, выявлению и устранению причин и условий, способствующих возникновению коррупции и конфликта интересов на муниципальной службе, соблюдению муниципальными служащими общих принципов служебного поведения, норм профессиональной этики, обязательств, ограничений и запретов, установленных на муниципальной службе. С этой целью предпринимались меры по развитию системы «внутренней антикоррупционной безопасности». Вносились изменения во внутренние акты Счетной палаты, направленные на противодействие коррупции в связи с ужесточением требований федерального законодательства в этой сфере деятельности. Проводились мероприятия по проверке исполнения законодательства о противодействии коррупции в части, касающейся представления лицами, замещающими муниципальные должности и муниципальными служащими полных и достоверных сведений о доходах, об имуществе и обязательствах имущественного характера.

В 2016 году Счётная палата отметила свое 10-летие. К юбилейной дате был издан буклет, в котором отражены итоги работы органа внешнего финансового контроля за 10-летний период. Работа Счётной палаты оценена почетными грамотами Мэра ЗАТО Северск и Представительства Союза муниципальных контрольно-счетных органов РФ в Сибирском федеральном округе.

7.Основные задачи на 2017 год

План работы Счетной палаты на 2017 год сформирован с учетом предложений Мэра ЗАТО Северск, депутатов Думы ЗАТО Северск, правоохранительных органов с учетом результатов экспертно-аналитической деятельности Счетной палаты и исключения дублирования мероприятий с органами внутреннего контроля.

Особое внимание в 2017 году будет уделено контролю в сферах, где наиболее часто выявляются неэффективные расходы – это ремонт объектов социальной сферы. Ввиду снижения неналоговых доходов бюджета в 2017 году запланировано контрольное мероприятие по выявлению дополнительных резервов развития доходного потенциала, в первую очередь от использования муниципального имущества. Запланировано проведение анализа использования понижающих коэффициентов по виду деятельности при определении размеров арендной платы.

Продолжится работа с разработчиками муниципальных программ по реализации предложений Счётной палаты, изложенных в заключениях по результатам экспертизы программ.

Приоритетным направлением деятельности Счётной палаты в 2017 году определен контроль за эффективным расходованием бюджетных средств на обеспечение жилыми помещениями отдельных категорий граждан. В том числе, с применением методов аудита эффективности планируется оценить реализацию мероприятий муниципальной программы «Обеспечение доступным и комфортным жильем граждан ЗАТО Северск».

Запланирована работа по реализации положений Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» в части проведения аудита в сфере закупок. Оценка закупочной деятельности будет проведена в Управлении жилищно-коммунального хозяйства, транспорта и связи, а также проведен Аудит эффективности закупок, осуществляемых учреждениями дошкольного и общего образования на проведение капитального ремонта объектов недвижимости.

Продолжится работа в Комиссии по перспективному планированию и формированию муниципальных контрольно-счетных органов Союза муниципальных контрольных органов и Совете контрольно-счетных органов Томской области.

Достижение намеченных целей неразрывно связано с повышением эффективности деятельности Счетной палаты за счет:

- дальнейшего развития методологической базы по всем направлениям деятельности Счетной палаты, а именно, разработке стандартов деятельности, предусмотренных Федеральным законом от 07.02.2011 № 6-ФЗ;

- поддержания и дальнейшего развития кадрового потенциала Счетной палаты;

- повышения уровня и качества взаимодействия Счетной палаты с органами внутреннего и внешнего контроля разных уровней, правоохранительными органами;

- повышения информационной открытости и прозрачности процедур контроля путем освещения всех направлений деятельности Счетной палаты на официальном сайте, размещения подробной информации в СМИ;

- повышения уровня автоматизации деятельности Счётной палаты.

;)