1. Основные направления деятельности Счётной палаты ЗАТО Северск

Настоящий отчет подготовлен в соответствии со статьей 22 Положения о Счётной палате ЗАТО Северск в новой редакции, утвержденного Решением Думы ЗАТО Северск от 27.02.2014 № 50/15. Отчет рассмотрен и одобрен Коллегией Счётной палаты (протокол № 4 от 16 марта 2016 года).

Согласно Уставу Счётная палата ЗАТО Северск (далее - Счётная палата) является постоянно действующим контрольно-счётным органом ЗАТО Северск (органом внешнего муниципального финансового контроля).

Внешний муниципальный финансовый контроль осуществляется Счётной палатой в форме контрольных и экспертно-аналитических мероприятий в отношении:

-главных распорядителей бюджетных средств;

-главных администраторов доходов бюджета, главных администраторов (администраторы) источников финансирования дефицита бюджета;

-муниципальных учреждений;

-муниципальных унитарных предприятий;

-хозяйственных товариществ с участием публично-правовых образований в их уставных капиталах, а также коммерческих организаций с долей таких товариществ и обществ в их уставных капиталах;

-юридических лиц (за исключением муниципальных учреждений, муниципальных унитарных предприятий, хозяйственных товариществ и обществ с участием публично-правовых образований в их уставных (складочных) капиталах, а также коммерческих организаций с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах), индивидуальных предпринимателей, физических лиц в части соблюдения ими условий договоров (соглашений) о предоставлении средств из соответствующего бюджета бюджетной системы Российской Федерации, договоров (соглашений) о предоставлении государственных или муниципальных гарантий.

План работы Счётной палаты на 2015 год был сформирован с учетом необходимости реализации приоритетных направлений деятельности, определенных в Отчете о работе Счётной палаты ЗАТО Северск за 2014 год, а также обращений депутатов Думы ЗАТО Северск.

Основными направлениями деятельности Счётной палаты в отчетном году являлись проверки предприятий с 100 %-ным участием муниципалитета, а также контроль в сфере ЖКХ. Продолжено внедрение в практику работы Счётной палаты аудита в сфере закупок, в рамках которого проанализирована закупочная деятельность учреждений дошкольного образования.

Сфера строительства и капитального ремонта является одним из приоритетных направлений деятельности Счётной палаты. По данной теме проведены два контрольных мероприятия.

Все проведенные контрольные и экспертно-аналитические мероприятия были ориентированы на оказание практической помощи субъектам проверок в части правильного ведения бухгалтерского учёта, бюджетной отчётности, соблюдения требований федерального, регионального и местного законодательства при использовании муниципального имущества, организации закупок товаров, работ и услуг для государственных и муниципальных нужд. Основной задачей каждого экспертно-аналитического и контрольного мероприятия было формирование предложений, направленных на повышение эффективности деятельности органов администрации и отдельных предприятий и роста результативности бюджетных расходов.

В связи с переходом ЗАТО Северск на формирование бюджета в программном формате Счётной палатой проведена экспертиза 12 муниципальных программ, намеченных к реализации в 2015-2017 годах.

В отчетном периоде продолжено взаимодействие с органами местного самоуправления ЗАТО Северск по вопросам повышения качества и прозрачности бюджетного процесса, роста результативности бюджетных расходов, поиска дополнительных резервов доходных источников бюджета. По результатам отдельных контрольных мероприятий проводились совместные заседания с Администрацией ЗАТО Северск, на которых вырабатывались концептуальные подходы к вопросам реализации рекомендаций Счётной палаты, в том числе подходы к осуществлению контроля в сфере закупок. На 3 заседаниях Совета Думы повторно рассмотрены материалы контрольных мероприятий 2014 года на предмет полноты исполнения рекомендаций Счётной палаты.

В 2015 году продолжено взаимодействие с правоохранительными органами. Счётная палата является участником межведомственного совещания по проблемам взаимодействия правоохранительных и контролирующих органов, на котором рассматривались вопросы реализации материалов контрольных мероприятий Счётной палаты, проблемы взаимодействия и перспективы развития межведомственного сотрудничества.

Дальнейшее развитие получило взаимодействие Счетной палаты с контрольно-счётными органами субъектов и муниципальных образований Российской Федерации. С 2008 года Счётная палата является членом Союза муниципальных контрольно-счётных органов Российской Федерации. С 2011 года заместитель председателя Счётной палаты ЗАТО Северск работает в составе Комиссии по перспективному планированию и формированию муниципальных контрольно-счётных органов Союза, что позволяет оказывать методическую и консультационную помощь контрольно-счётным органам муниципальных образований. На Общем собрании Союза МКСО в г. Магнитогорске, Счётной палатой были представлены практические материалы по опыту проведения аудита в сфере закупок.

В 2013 году Контрольно-счётной палатой Томской области создано общественное объединение «Совет контрольно-счётных органов Томской области». Председатель Счётной палаты ЗАТО Северск является членом Президиума Совета. В 2015 году проведены два заседания Совета, на одном из которых были представлены материалы об опыте проведения экспертизы муниципальных программ ЗАТО Северск, а также обобщенная информация об опыте взаимодействия контрольно-счётных органов Томской области с органами внутреннего финансового контроля и ведомственного контроля, осуществляемых в рамках Бюджетного кодекса РФ и Федерального закона № 44-ФЗ.

На повышение качества и результативности деятельности Счётной палаты важное влияние оказывает работа Коллегии. Всего в 2015 году проведено 15 заседаний Коллегии Счётной палаты, на которых обсуждались результаты контрольных и экспертно-аналитических мероприятий, а также вопросы организационно-методологической деятельности, планы работы и обращения граждан. В том числе проведена одна расширенная коллегия с участием председателей комитетов Думы ЗАТО Северск по рассмотрению заключения на отчет об исполнении бюджета за 2014 год.

Продолжена работа по исполнению требований Федерального закона от 07.02.2011 № 6-ФЗ «Об общих принципах организации деятельности контрольно-счётных органов субъектов Российской Федерации и муниципальных образований» в части разработки стандартов проведения контрольных и экспертно-аналитических мероприятий. В рамках данной деятельности разработаны и утверждены 2 стандарта и одна методика.

2. Результаты деятельности Счётной палаты в 2015 году

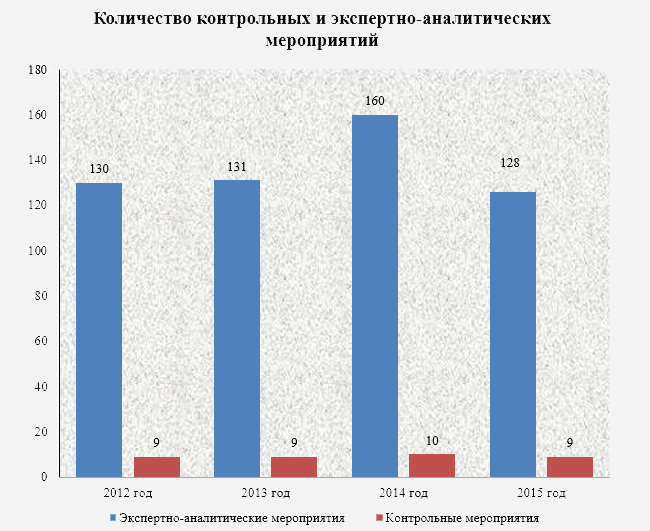

Всего в отчетном году Счётной палатой проведено 137 контрольных и экспертно-аналитических мероприятий, из них контрольных мероприятий – 9 (Приложение № 1 к Отчету). Снижение общего количества проведенных мероприятий в сравнении с 2014 годом (в 2014 году проведено 170 контрольных и экспертно-аналитических мероприятий) в основном связано с уменьшением доли экспертно- аналитических мероприятий из-за снижения количества направляемых на экспертизу в Счётную палату правовых актов.

Объем средств, охваченных проверками при проведении контрольных мероприятий, составил 251643,73 тыс. руб. (без учета результатов внешней проверки), в том числе бюджетных средств –123993,50 тыс. руб. или 49%. Снижение доли бюджетных средств в общем объеме проверенных средств с 88% в 2014 году до 49% связано со спецификой плана работы Счётной палаты на 2015 год, где основную долю проверенных объектов составляют предприятия иных форм собственности с участием доли муниципалитета. В процессе осуществления контроля проверками были охвачены 39 организаций (из них 28 учреждений, деятельность которых анализировалась в ходе проведения аудита в сфере закупок), среди которых:

- шесть органов Администрации ЗАТО Северск (Управление капитального строительства (УКС), Управление жилищно-коммунального хозяйства, транспорта и связи (УЖКХТиС), Управление имущественных отношений (УИО), Управление образования (УО),Управление по молодежной и семейной политике, культуре и спорту (УМСПКиС), Управление по внегородским территориям (УВГТ);

- четыре хозяйствующих субъекта (ОАО «Тепловые сети», МП ЗАТО Северск «Городские аптеки», ООО «ЖЭУ-6», ООО «ЖЭУ-4»);

- 29 муниципальных учреждений .

По результатам контрольных мероприятий составлено 16 актов проверок.

По итогам контрольных и экспертно-аналитических мероприятий выявлено финансовых нарушений на общую сумму 943766,9 тыс. руб. Среди основных нарушений выявлены следующие:

- неэффективное использование бюджетных средств в сумме 18329,9 тыс. руб. или 1,9 %;

- неправомерное использование бюджетных средств в сумме 12485,5 тыс. руб. или 1,3%;

- нарушения порядка ведения бухгалтерского учета и отчетности в сумме 893744,7 тыс. руб. или 94,7 %;

- иные нарушения в сумме 19206,9 тыс. руб. или 2,1%.

На диаграмме № 1 представлен удельный вес каждого типа нарушений в общем объеме нарушений, выявленных в 2015 году.

Диаграмма № 1

В 2015 году существенно возросла доля нарушений, связанных с порядком формирования бухгалтерской и бюджетной отчетности, что в конечном итоге отразилось на достоверности консолидированной отчетности ЗАТО Северск. Основную сумму составляют нарушения, выявленные при проведении внешней проверки бюджетной отчетности главных администраторов доходов бюджета. При формировании отчетности субъектами не учтены изменения в законодательстве, согласно, которым земельные участки, находящиеся в безвозмездном пользовании и ранее учтенные на забалансовых счетах, должны были быть переведены на балансовый учет. Кроме того, не в полном объеме отражена информация о финансовых вложениях и вложениях в финансовые активы субъекта бюджетной отчетности, в том числе отражающие участие в муниципальных учреждениях, а также информация о финансовых вложениях Управления имущественных отношений в акции и уставные фонды муниципальных предприятий.

Помимо этого, значительную долю нарушений бухгалтерского учета составили нарушения порядка формирования стоимости реконструированных в рамках концессионного соглашения с ОАО «Тепловые сети» объектов основных средств, что привело к завышению стоимости имущества, отраженной в реестре муниципальной собственности на 26,4 млн. руб.

Неэффективное использование средств, выявленное в отчетном периоде, связано в основном с неправильным формированием начальной максимальной цены контрактов на выполнение ремонтно-строительных работ, что привело к замораживанию средств на счетах заказчиков на время исполнения контракта и последующему их возврату в бюджет, что составило в общей сумме 10374 тыс. руб.

Неправомерные расходы, как бюджетных средств, так и средств от приносящей доход деятельности, которые составили 12485,5 тыс. руб. или 1,3% в основном обусловлены нарушениями законодательства о контрактной системе при заключении и исполнении муниципальных контрактов учреждениями дошкольного образования. Основными причинами допущенных нарушений является все еще недостаточная квалификация контрактных управляющих и низкий уровень планирования закупок. Кроме того, в данную группу нарушений включена оплата невыполненных объемов ремонтно-строительных работ, выявленных при проверке целевого и эффективного использования средств МП «Аптека «Здоровье», направленных на строительство аптечного пункта по адресу: ул. Первомайская и при проверке целевого и эффективного использования бюджетных средств, направленных на реконструкцию универсального спортивного зала МАОУ «Северский математический лицей».

Значительную долю иных нарушений законодательства (9517,8 тыс. руб.) составляют нарушения, выявленные при подготовке аналитической записки о планировании расходов на содержание пустующих помещений муниципальной казны, а именно, объем субсидии планировался в завышенных размерах. Кроме того, при проверке целевого и эффективного использования бюджетных средств, выделенных на капитальный ремонт улично-дорожной сети г. Северска за 2014-2015 гг. выявлен факт принятия бюджетных обязательств при недостаточности лимитов в сумме 3182,6 тыс. руб. К иным нарушениям отнесен также ущерб бюджета от невзыскания штрафных санкций заказчиками при нарушениях условий заключенных контрактов, а также выполнение работ ОАО «Тепловые сети» в рамках концессионного соглашения на общую сумму 4,9 млн. руб., не согласованных с собственником имущества, и недостача возвратных материалов в сумме 127 тыс. руб.

В Таблице № 1 представлены результаты деятельности Счётной палаты за период 2012-2015 годы.

Таблица № 1

Основные показатели деятельности Счётной палаты ЗАТО Северск за 2012-2015 годы

№ п/п

Наименование показателя

2012

2013

2014

2015

1

Всего контрольных и экспертно-аналитических мероприятий, в том числе:

139

140

170

137

контрольных мероприятий

9

9

10

9

2

Количество объектов, охваченных при проведении контрольных мероприятий (ед.)

23

13

16

39

3

Выявлено нарушений законодательства в финансово-бюджетной сфере, (тыс. руб.)

в том числе:

315540,4

42677,7

78236,55

943766,9

нецелевое и неправомерное использование бюджетных средств

33894,8

5610,9

28561,93

12485,5

неэффективное использование бюджетных средств

19612,9

14492,8

4590,52

18329,9

потери бюджета

9862,5

-

3818,77

15,9

нарушения при ведении бухгалтерского учета и иные нарушения

252170,2

22573,9

41265,32

912935,7

4

Устранено нарушений (тыс. руб.)

119832

15666,0

36130,47

857211,0

5

Привлечено к дисциплинарной и административной ответственности, вынесено мер принуждения

8

4

-

3

6

Передано в правоохранительные органы (дел)

2

4

4

-

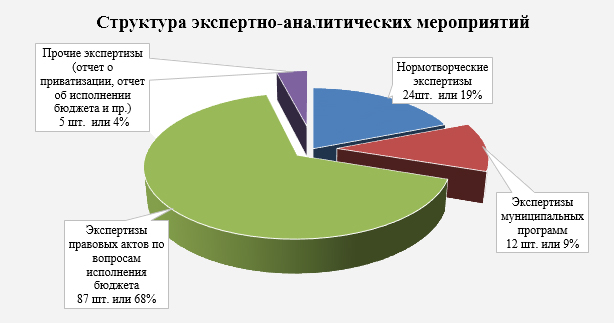

Экспертно-аналитическое направление в 2015 году традиционно занимало важную роль в деятельности Счётной палаты. Всего проведено 128 экспертно-аналитических мероприятий, в рамках которых проводились экспертизы проектов нормативно-правовых актов органов местного самоуправления в пределах компетенции Счётной палаты, экспертизы муниципальных программ, экспертизы проекта бюджета на 2016 год, отчета об исполнении бюджета за 2014 год, отчета о приватизации муниципального имущества за 2014 год, нормотворческие экспертизы, результаты которых оформлялись в виде заключений. Кроме того, подготовлена аналитическая записка по вопросу обоснованности планирования и эффективности расходования бюджетных средств на содержание имущества муниципальной казны в части пустующего нежилого фонда.

На диаграмме № 2 представлено соотношение контрольных и экспертно-аналитических мероприятий за период 2012-2015 годы.

Диаграмма № 2

Структура экспертно-аналитических мероприятий приведена на диаграмме № 3.

Диаграмма № 3

Материалы всех контрольных и отдельных экспертно-аналитических мероприятий рассмотрены на заседаниях Коллегии Счётной палаты. Кроме того, отчеты о результатах проведенных контрольных мероприятий рассмотрены на заседаниях Совета Думы ЗАТО Северск. В адреса проверяемых организаций, в работе которых выявлены нарушения законодательства, направлено 5 представлений по устранению выявленных нарушений. Кроме того, в отчетах о проведении контрольных мероприятий даны рекомендации по устранению нарушений и предупреждению их совершения впредь. По всем из них получены ответы, в которых, как правило, содержалась информация о выполнении предложений Счётной палаты, либо о том, что работа по ним ведется, но не завершена из-за необходимости длительного времени для их выполнения. Все неисполненные представления находятся на контроле Счётной палаты.

По результатам контрольных мероприятий устранено финансовых нарушений на общую сумму 857211 тыс. руб., что составило около 90% от суммы выявленных нарушений и практически вдвое превысило показатели предыдущих лет. Высокий удельный вес устраненных нарушений достигнут в основном за счет того, что в отчетном году существенная доля нарушений была выявлена при проведении внешней проверки бюджетной отчетности Главных администраторов доходов бюджета за 2014 год. Данные нарушения были устранены путем внесения изменений в бюджетный учет, что найдет отражение в отчетности за 2015 год.

Счётной палатой осуществлялся контроль за исполнением представлений, вынесенных в прошлых отчетных периодах. Проверенным организациям, не исполнившим отдельные пункты представлений, повторно направлялись запросы о предоставлении информации. Например, в 2015 году была исполнена рекомендация Счетной палаты, вынесенная по результатам проверки исполнения условий концессионного соглашения и муниципальных контрактов на уличное освещение, проведенной в 2014 году в ОАО «ГЭС», по утверждению порядка определения потребности в финансовых ресурсах на техническое обслуживание и ремонт установок наружного освещения. Однако при этом констатируем факт того, что не все рекомендации Счетной палаты при утверждении данного документа были учтены. В частности норматив на содержание объектов уличного освещения не установлен. Вопрос остается на контроле Счётной палаты.

Вопросы устранения нарушений, выявленных в ходе контрольных мероприятий находились также на контроле Совета Думы ЗАТО Северск. На трех заседаниях Совета Думы заслушаны руководители проверенных объектов с информацией по устранению нарушений, выявленных при проведении контрольных мероприятий предыдущих лет, а именно, нарушений, выявленных при проведении аудита эффективности деятельности МАУ ЗАТО Северск «Ресурсный центр образования», проверки использования бюджетных средств, выделенных на реконструкцию котельной в пос. Орловка, о принятых мерах по сокращению объемов незавершенного строительства.

По результатам контрольных мероприятий 3 должностных лица проверенных субъектов привлечены к дисциплинарной ответственности.

Важным направлением деятельности Счётной палаты является работа с обращениями граждан. В 2015 году рассмотрены 2 заявления. По обращениям, с учетом аналогичного обращения со стороны депутатского корпуса было проведено одно контрольное мероприятие.

3. Итоги реализации полномочий Счётной палаты в 2015 году

Счётная палата, как орган внешнего муниципального финансового контроля, в соответствии с положениями Бюджетного кодекса Российской Федерации осуществляет предварительный и последующий контроль. Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджета, в основном в виде экспертно - аналитической деятельности. Последующий контроль осуществляется по результатам исполнения бюджета в целях установления законности его исполнения, достоверности учета и отчетности, как в виде экспертно-аналитической деятельности, так и путем проведения контрольных мероприятий.

3.1. Экспертно-аналитическая деятельность

Экспертно-аналитическая деятельность Счётной палаты осуществлялась как в форме предварительного, так и последующего контроля и оценки эффективности принятых управленческих решений.

В рамках предварительного контроля осуществлялся анализ показателей проекта бюджета муниципального образования ЗАТО Северск на 2016 год (далее – Проект бюджета), а также основных параметров бюджетной и налоговой политики.

В подготовленном Заключении Счётной палатой отмечено, что при формировании основных направлений бюджетной политики ЗАТО Северск не учтены задачи по совершенствованию процедур проведения муниципальных закупок, внутреннего муниципального финансового контроля и аудита, занимающих важное место среди задач федерального уровня по повышению эффективности расходов бюджета.

Вновь отмечено отсутствие достаточной увязки между стратегическими документами и муниципальными программами, действующими в ЗАТО Северск.

Анализ динамики соотношений расчётного объема дотаций на выравнивание бюджетной обеспеченности, замещаемой дополнительным нормативом отчислений от НДФЛ, с фактическим прогнозируемым объемом поступлений НДФЛ в местный бюджет за период с 2008 года по 2016 год показал, что замена дотации на выравнивание бюджетной обеспеченности муниципальных районов (городских округов), основанная на положениях п.4.1. статьи 138 Бюджетного кодекса Российской Федерации, дополнительным нормативом отчислений от НДФЛ целесообразна в условиях экономической стабильности и не оправдана в кризисных условиях.

Уже не в первый раз Счётной палатой обращено внимание на отсутствие дивидендной политики в ЗАТО Северск, о чем свидетельствует не поступление в бюджет отчислений от прибыли акционерных обществ со 100%-ным участием муниципалитета.

В Заключении отмечены дополнительные резервы поступления в бюджет ЗАТО Северск на 2016 год доходов от аренды земельных участков и от аренды недвижимого имущества по показателю «дополнительные поступления за счет сокращения задолженности», доходов в виде платы за наем жилых помещений, а также доходов от приватизации.

Вместе с тем, отмечены риски не поступления в бюджет ЗАТО Северск в 2016 году части доходов от аренды недвижимого имущества в связи с несоответствием в расчете площадей выбывающего в результате приватизации недвижимого имущества. В 2016 году возросла доля расходов, формируемых в рамках муниципальных программ, и составила 92,7% от общего объема расходов бюджета ЗАТО Северск. При этом расходы в проекте бюджета на 2016 год на реализацию муниципальных программ составляют лишь 74,7% от проектного объема потребности по программам за счет всех источников финансирования. Данный факт создает риски не достижения установленных целевых индикаторов программ, что может привести к снижению социально-экономического эффекта от их реализации. Отмечены замечания к структуре и содержанию отдельных муниципальных программ, в которых отсутствует сопоставимость целей и задач и их взаимная увязка с установленными показателями.

При составлении бюджета на 2016 год не учтены изменения, внесенные в бюджетную классификацию Приказом Минфина России от 08.06.2015 № 90н, что обусловило ряд замечаний к применению кодов расходов бюджета..

Счётной палатой отмечена не прозрачность Приложения к Проекту бюджета в части отражения ассигнований на капитальные вложения.

Вынесенные по результатам экспертизы проекта бюджета рекомендации Счётной палаты были рассмотрены на заседании Комиссии по бюджету и в основном учены при принятии бюджета на 2016 год.

В рамках предварительного контроля также проведены экспертизы 87 проектов правовых актов Администрации ЗАТО Северск и Думы ЗАТО Северск по вопросам исполнения бюджета и распоряжения муниципальным имуществом.

Кроме того, Счётной палатой подготовлено 24 заключения нормотворческого характера, касающиеся внесения изменений в Устав ЗАТО Северск, в Порядок определения размера платы по соглашению об установлении сервитута в отношении земельных участков, находящихся в муниципальной собственности городского округа ЗАТО Северск Томской области, в Порядок определения цены земельного участка, находящегося в муниципальной собственности городского округа ЗАТО Северск Томской области, при заключении договора купли-продажи такого земельного участка без проведения торгов, в Положение о порядке назначения и выплаты студентам именных стипендий городского округа ЗАТО Северск, в Положение о приватизации муниципального имущества в городском округе ЗАТО Северск и другие.

В рамках экспертно-аналитического направления деятельности при осуществлении последующего контроля Счётной палатой подготовлены 12 заключений на утвержденные с 2015 года муниципальные программы, Заключение на отчет о приватизации муниципального имущества за 2014 год, Заключение на отчет о предоставлении муниципального имущества в аренду и безвозмездное пользование в 2014 году, Заключение на отчет об исполнении бюджета за 2014 год.

При проведении экспертиз муниципальных программ Счётной палатой была проведена оценка соответствия структуры и содержания программ действующим нормативным правовым актам всех уровней, в том числе муниципального образования ЗАТО Северск, анализ соответствия поставленных в муниципальных программах целей и задач приоритетам и показателям Программы социально-экономического развития ЗАТО Северск на 2012-2016 годы, оценка достижимости поставленных целей при запланированном объеме финансовых ресурсов.

Внимание также было уделено обеспечению в муниципальных программах взаимосвязи бюджетного финансирования с конкретными достижимыми результатами и мероприятиями, и взаимосвязи установленных целевых показателей результативности программ с теми проблемами, которые предполагается решить в ходе их реализации.

При экспертизе программ, реализуемых на начальном этапе исполнения программного бюджета ЗАТО Северск, Счётной палатой были отмечены замечания к некоторым муниципальным программам, которые касаются как несоблюдения общих требований Порядка по разработке, формированию и реализации муниципальных программ ЗАТО Северск к содержанию и структуре документа, так и соблюдения идеологии программного бюджета.

Как показали экспертизы, в муниципальных программах, как в документах стратегического планирования не в полной мере реализован принцип программно-целевого метода формирования и исполнения бюджета, при котором необходимо обеспечить сопоставимость целей и задач муниципальных программ и их взаимную увязку как с установленными приоритетами и показателями целей социально-экономического развития муниципального образования ЗАТО Северск, так и внутри программ, подпрограмм.

По результатам экспертизы программ Счётной палатой был сделан общий вывод – с переходом на муниципальные программы пока еще не достигнута основная цель, а именно, - увязка бюджетных ассигнований с конкретными достижимыми показателями и мероприятиями, которые мы получим за эти бюджетные ассигнования.

Заключения на муниципальные программы направлены Главе Администрации ЗАТО Северск и в виде сводной аналитической записки в Думу ЗАТО Северск.

Заключение Счётной палаты ЗАТО Северск на Отчет об исполнении бюджета за 2014 год подготовлено с учетом результатов экспертно-аналитической деятельности, осуществлённой в отчетном году, а также по результатам внешней проверки бюджетной отчетности главных администраторов (администраторов) бюджетных средств, с использованием программного продукта Управления федерального казначейства «Информационно-аналитическая система ключевых показателей эффективности исполнения бюджетов бюджетной системы Российской Федерации».

В ходе внешней проверки отчетности Главных администраторов бюджетных средств (ГАБС) выявлены отдельные факты ее неполноты и недостоверности, что повлияло на достоверность консолидированной отчетности об исполнении бюджета за 2014 год. Кроме того, отмечено недостаточное внимание как со стороны ГАБС, так и Финансового управления вопросам методологии заполнения отдельных форм отчетности, что привело к снижению ее информативности. По результатам внешней проверки трем ГАБС не подтверждена достоверность отчетности (Управление образования, УЖКХТиС, УМСПКиС).

В результате нарушений, допущенных главными администраторами доходов бюджета в отчетности за 2014 год в части отражения финансовых вложений учредителей в подведомственные учреждения и ОАО «ЕРКЦ», неполным отражением на балансовом учете земельных участков, находящихся в пользовании учреждений, а также капитальных вложений, осуществляемых подведомственными учреждениями, данные консолидированной отчетности муниципального образования, оказались искажены на 659492,45 тыс. руб.

В Заключении отмечена тенденция роста доходов бюджета ЗАТО Северск. По уровню доходов бюджета на душу населения ЗАТО Северск в 2014 году поднялся с последнего места среди 10 закрытых городов Росатома на предпоследнее место. По темпам роста доходов бюджета на душу населения ЗАТО Северск в 2014 году находился на 4 месте.

Несмотря на значительные темпы роста неналоговых доходов, которые обусловили рост поступлений доходов бюджета в целом, Счётной палатой отмечены резервы роста неналоговых доходов в части усиления контроля за использованием земельных участков по целевому назначению и взысканию повышающих коэффициентов за нарушение сроков строительства.

В Заключении отмечено отсутствие контроля за достоверностью сумм поступлений части прибыли муниципальных предприятий.

При исполнении расходной части бюджета в полном объеме в отчетном году в ЗАТО Северск реализовывалось одно из основных направлений бюджетной политики по планированию бюджетных ассигнований на предоставление субсидий бюджетным, автономным учреждениям на основе нормативных затрат, связанных с оказанием ими муниципальных услуг (выполнением работ). Вместе с тем, при формировании и исполнении бюджета допускались факты некачественного планирования на стадии формирования муниципальных заданий бюджетных и автономных учреждений, что в последующем выразилось в существенном расхождении размера планового норматива и фактической стоимости муниципальных услуг, оказываемых учреждениями.

Не всеми учреждениями осуществлялся раздельный учет и распределение косвенных расходов по видам осуществляемой деятельности, что приводило к необоснованному возмещению осуществленных расходов, связанных с внебюджетной деятельностью, за счет субсидии на выполнение муниципального задания. Данные факты явились основанием для включения в план работы на 2015 год экспертно-аналитического мероприятия по планированию расходов бюджета на оплату коммунальных услуг ГРБС и их подведомственными учреждениями.

Как отмечено в Заключении, исполнение бюджета по расходам осуществлялось в 2014 году в условиях вступления в силу Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Отмечено, что заказчики не адаптировались к новому законодательству, о чем свидетельствовал целый ряд выявленных в ходе проверок нарушений, как на стадии планирования закупок, так и исполнения контрактов.

Не в полной мере реализовывался программно-целевой метод исполнения бюджета.

Методика оценки эффективности реализации программ, применяемая в 2014 году Комитетом экономического развития Администрации ЗАТО Северск, не учитывала степень соответствия запланированному уровню затрат, степень достижения целей и решения задач муниципальной программы, степень реализации мероприятий и ее влияние на достижение социально-экономического эффекта.

С учетом низкой информативности отчета об исполнении муниципальных программ, при отсутствии сводной отчетности по выполнению муниципальных заданий при подготовке Заключения на отчет об исполнении бюджета не представилось возможным оценить эффективность и результативность деятельности ГРБС.

По результатам подготовки Заключения Счётной палатой вынесены рекомендации, которые легли в основу сводного заключения бюджетно-финансового комитета Думы ЗАТО Северск. Кроме того, по результатам внешней проверки Финансовым управлением проведено совещание с ГРБС по вопросам методологии составления годовой бюджетной отчетности.

Счётная палата неоднократно вносила предложения по корректировке предлагаемых к принятию и уже принятых правовых актов. Всего при подготовке заключений подготовлено 53 предложения. В итоге 21% поданных предложений (12) учтены при принятии правовых актов муниципального образования ЗАТО Северск , 62% или 33 предложения вынесены по результатам экспертизы муниципальных программ, которые объективно могут быть учтены лишь при корректировке программ в 2016 году.

Методы последующего контроля были реализованы Счётной палатой также при подготовке аналитической записки по вопросу обоснованности планирования и эффективности расходования бюджетных средств на содержание имущества муниципальной казны в части пустующего нежилого фонда.

В аналитической записке отмечено, что в нарушение бюджетного законодательства Управление имущественных отношений осуществляло планирование расходов бюджета на содержание и обслуживание имущества муниципальной казны ЗАТО Северск в части пустующих помещений при отсутствии необходимых расчетов-обоснований, подтверждающих реальную потребность в расходовании бюджетных средств. При составлении бюджета Управление, как ГРБС, не исходило из принципа эффективности использования бюджетных средств (экономности), который установлен ст. 34 Бюджетного кодекса Российской Федерации, поскольку планировало объем потребления коммунальных ресурсов не по фактическим данным об объеме потребления, сложившимся в базовом периоде, а на основании расчетов ресурсоснабжающих организаций.

Объем бюджетных ассигнований определялся в завышенном размере, что связано с:

- планированием лимитов потребления энергоресурсов нормативным методом, а не по показаниям приборов учета;

- планированием дополнительного объема потребления, реальная потребность в котором не подтверждена наличием в муниципальной казне конкретных объектов и прогнозированием изменений в количестве объектов или в площади помещений на этапе составления проекта бюджета и утверждения бюджетных назначений Решением Думы.

В результате планирования УИО ассигнований в завышенном размере и необоснованного отвлечения бюджетных средств формировался остаток неиспользованных средств. В 2012-2014 годы при утверждении бюджета на содержание и обслуживание имущества муниципальной казны необоснованно закладывался резерв, размер которого составил за три года 9,5 млн. руб.

Расходы на охрану пустующих помещений, находящихся в муниципальной казне, за 2012-2014 годы составили 9576,0 тыс. руб., в том числе на оплату физической охраны – 8800,2 тыс. руб., на оплату пультовой охраны и силами группы быстрого реагирования – 775,8 тыс. руб. (8%). По результатам анализа расходов Счётной палатой сделан вывод о неэффективности применения способа физической охраны помещений.

Вопрос планирования расходов на содержание пустующих помещений находился в течение 2014-2015 годов также на контроле Бюджетно-финансового комитета Думы. В результате осуществляемого контроля, а также с учетом результатов аналитической записки Администрацией ЗАТО Северск был актуализирован порядок планирования лимитов потребления коммунальных ресурсов, направленный на оптимизацию данных расходов и соблюдение требований законодательства об энергосбережении.

3.2. Контрольная деятельность

Приоритетным направлением контрольной деятельности, с учетом обращений Думы ЗАТО Северск и рекомендаций Союза муниципальных контрольно-Счётных органов РФ стал контроль в сфере ЖКХ. По данной тематике проведено 3 контрольных мероприятия, два из которых посвящены проблемам формирования тарифа на содержание и текущий ремонт общего имущества многоквартирных домов.

Проверка обоснованности тарифа на содержание и текущий ремонт общедомового имущества в многоквартирном доме по ул.Крупская,14а показала, что установленный размер платы за содержание и ремонт общего имущества жилого дома, который составил 20,71 руб./кв.м, обоснован и сопоставим с размером платы, установленными ООО «ЖЭУ-4» на 2014-2015 годы для других обслуживаемых управляющей компанией МКД. Высокий размер тарифа обусловлен конструктивными особенностями дома, который ранее являлся общежитием.

Вместе с тем, в нарушение норм действующего жилищного законодательства при определении размера платы за содержание и ремонт общего имущества дома управляющая компания не производила калькуляцию стоимости каждой конкретной работы (услуги), что не позволяло собственникам и нанимателям жилых помещений в случае их ненадлежащего исполнения реализовать своё право на снижение размера платы, предусмотренное утвержденными Постановлением Правительства Российской Федерации от 13.08.2006 № 491 Правилами.

В связи с невыполнением текущего ремонта в предусмотренном договором объеме ООО «ЖЭУ-4» на протяжении ряда лет не осваивало и, соответственно, накапливало средства собственников по договорам управления. Таким образом, средства собственников определенное время безвозмездно использовались управляющей компанией. Остаток средств собственников и нанимателей жилых помещений на начало 2014 года по статье «текущий ремонт» составил 271,27 тыс. руб., на конец 2014 года – 609,21 тыс. руб.

Выявлены факты завышения цены текущего ремонта, проводимого в 2014 году на 52,3 тыс. руб. за счет включения в локально-сметный расчет дорогостоящих смесителей в местах общего пользования общежития по сравнению с теми, которые фактически были установлены при проведении ремонта.

Результаты проведенного анкетирования показали низкую оценку жителями качества обслуживания управляющей компанией общего имущества дома.

Форма отчетности ООО «ЖЭУ-4» по управлению, содержанию и ремонту многоквартирных домов не соответствует форме, предложенной Методическими рекомендациями по формированию платы за управление, содержание и ремонт многоквартирных домов, утвержденным приказами УЖКХТиС Администрации ЗАТО Северск. Отчеты управляющей компании не прозрачны для собственников и нанимателей жилых помещений.

По результатам проверки в адрес ООО «ЖЭУ-4» вынесено представление по устранению нарушений. В результате исполнения представления управляющей компанией приняты меры по совершенствованию системы бухгалтерского учета, что приведет к повышению достоверности отражения затрат по конкретному дому, начаты ремонтные работы, предусмотренные договором управления, устранены замечания, касающиеся формы отчетности.

По обращению депутатов Думы ЗАТО Северск была также проведена проверка выполненных ООО «ЖЭУ-6» ремонтных работ по замене асбестоцементных листов на кровле и по устройству теплоизоляции трубопровода многоквартирного дома по ул. Строителей, 21, предусмотренных в тарифе на содержание и текущий ремонт. В ходе проверки также был констатирован факт ненадлежащего исполнения управляющей компанией обязанностей по текущему ремонту общих помещений многоквартирных домов. Как показала проверка, жалобы жильцов на работу управляющей компании в части неполного выполнения работ по текущему ремонту кровли частично подтвердились. Так, вместо отраженных в акте о приемке выполненных работ по текущему ремонту кровли 36 асбестоцементных листов 8-ми волнового шифера, фактически уложено 27 листов. Стоимость невыполненных работ составила 5865,14 руб.

По результатам проверки в адрес ООО «ЖЭУ-6» вынесено представление, по результатам исполнения которого недостающие листы кровли уложены.

В отчетном году продолжен контроль за использованием муниципального имущества, переданного в рамках концессионных соглашений предприятиям коммунального комплекса. Выполнение условий концессионного соглашения проверено в ОАО «Тепловые сети». Как показала проверка, предмет концессионного соглашения не соответствует положениям Федерального закона от 21.07.2005 № 115-ФЗ «О концессионных соглашениях», поскольку предусматривает не только реконструкцию, но и капитальный ремонт переданного по соглашению имущества.

Согласно проведенному анализу выполненных работ в течение 2013-2014 гг. ОАО «Тепловые сети» выполнялась часть работ, обозначенных в «Программе, направленной на снижение потерь, повышение энергоэффективности в системах теплоснабжения и горячего водоснабжения и обеспечения качественного предоставления коммунальных услуг населению г. Северска на 2013-2035 гг.», разработанной в рамках проведенного энергетического обследования системы теплоснабжения в г. Северск Томской области как мероприятия 1-ой группы, которые направлены на повышение надежности и энергетической эффективности системы теплоснабжения (снижение потерь тепловой энергии через тепловую изоляцию трубопроводов и с потерями сетевой воды, снижение затрат электроэнергии на транспорт теплоносителя). В частности, выполнялись работы по замене трубопроводов тепловых сетей, работы по восстановлению тепловой изоляции, работы по замене запорной и регулирующей арматуры на существующих тепловых сетях. Работы по выполнению 2-ой группы мероприятий, направленных на повышение качества предоставления коммунальных услуг (отопление и горячее водоснабжение) населению, не выполнялись, поскольку стратегические решения по изменению системы теплоснабжения Администрацией города не приняты.

Данные Отчета о выполнении работ по титульному списку, представляемые собственнику имущества, ни в 2013, ни в 2014 годах не соответствовали данным бухгалтерского учета о фактически произведенных затратах на выполнение работ по реконструкции и капитальному ремонту. В результате отсутствия в учетной политике предприятия положений о распределении косвенных расходов и неправильного формированием прямых затрат, затраты на реконструкцию в 2013 году оказались завышены на 15784,46 тыс. руб., в 2014 году- на 10567,87 тыс. руб.

По отдельным объектам техническая информация (в частности, данные о протяженности труб), отраженная в инвентарных карточках по учету основных средств не соответствует информации, отраженной в актах формы КС-2 при оформлении выполненных работ по данным объектам. При отсутствии исполнительной документации по отдельным объектам данное несоответствие вызывает сомнение в правильности информации о протяженности труб, указанной в актах КС-2 при определении стоимости работ по демонтажу и монтажу труб.

Неправильное применение расценок для определения стоимости работ по устройству траншей и котлованов, а также при выполнении ремонтных работ по разборке кирпичной кладки, учитывающей как очистку б/у кирпича, так и одновременное применение нового материала для восстановления кладки также приводило к необоснованному увеличению стоимости работ.

Как показала проверка, организация бухгалтерского учета и оперативного учета на предприятии не обеспечивает достоверной информации о количестве подлежащего возврату и постановке на забалансовый учет количества возвратных материалов, что создает предпосылки для их не сохранности и привело к возникновению недостачи в сумме 127 тыс. руб.

По результатам исполнения представления, вынесенного Счётной палатой, на предприятии был организован учет возвратных материалов, внесены изменения в Учетную политику предприятия в части формирования затрат на реконструированное собственными силами имущество, устранены нарушения в применении завышенных расценок. Часть рекомендаций Счётной палаты будет исполнена в 2016 году. По результатам проверки 3 должностных лица привлечены к дисциплинарной ответственности.

Контроль в сфере строительства и капитального ремонта

С учетом того, что капитальный ремонт улично-дорожной сети города не проводился длительное время, с 2015 года Счётная палата взяла на контроль выполнение данных работ с целью своевременного выявления системных нарушений и недостатков. Проверка целевого и эффективного использования бюджетных средств, выделенных на капитальный ремонт улично-дорожной сети г. Северска за 2014-2015 гг, проведена у одного из заказчиков – Управления жилищно-коммунального хозяйства, транспорта и связи.

Проверка показала, что проведение пяти аукционов на выполнение работ по капитальному ремонту проезжей части ул. Победы и пр. Коммунистический и заключение пяти контрактов на общую сумму 40 927,32 тыс. руб. было нецелесообразно, поскольку этапы работ, описанные в заключённых контрактах, не соответствовали технологии комплексного выполнения работ по устройству дорожных покрытий, то есть по сути не являлись самостоятельными этапами.

Отсутствие в аукционной документации основных параметров объектов – протяженность, ширина проезжей части, существующая конструкция, а также сводного сметного расчета по объекту, определяющего общую стоимость работ на объектах и отдельных этапов строительства, явилось одной из причин завышения начальной максимальной цены контрактов. Другой причиной завышения явилось включение излишних объемов работ и отсутствие возвратных сумм за подлежащие повторному использованию материалы. Общая сумма завышения начальной цены контрактов составила более 5 млн. руб. По факту приемки работ средства не были оплачены подрядной организации, контракты на данную сумму были расторгнуты.

Для оценки качества укладываемого асфальта УЖКХТиС было привлечено ООО «Лаборатория «Химстрой», с которым был заключён контракт на выполнение работ по физико-механическим и химическим испытаниям уложенного асфальтобетонного покрытия.

Согласно протоколам испытаний асфальтобетона были проверены качественные и количественные показатели материалов по 24 образцам, хотя проверка количественных показателей не являлась предметом контракта. При этом в протоколах испытаний асфальтобетона лабораторией указаны толщины верхнего и выравнивающего слоёв вырубок, которые в отдельных случаях не соответствовали толщинам слоёв вырубок, произведённым в аналогичных местах подрядной организацией и выявленным в ходе контрольных обмеров Счётной палатой. В результате был сделан вывод о формальном подходе ООО «Лаборатория «Химстрой» к проведению количественных испытаний, а сумму затраченную заказчиком на оплату контракта (90,9 тыс. руб.) использованной неэффективно.

Кураторский контроль над производством работ осуществлялся должностным лицом МКУ «ТЦ» при отсутствии у него соответствующих полномочий, а само учреждение в связи с отсутствием допуска СРО до апреля 2015 года неправомерно производило строительный контроль при строительстве, реконструкции, капитальном ремонте автодорог в ЗАТО Северск.

Завышения объемов выполненных работ по результатам проверки не выявлено.

Поскольку с 2015 года функции заказчика переданы Управлению капитального строительства, результаты проверки, в том числе в части формирования аукционной документации и оформления приемки работ, доведены до УКС с целью недопущения нарушений в последующем.

Нарушения при составлении сметной документации, которые привели к неправильному формированию сметной стоимости объекта и многочисленным техническим решениям по изменению видов и объемов работ выявлены также при проверке целевого и эффективного использования бюджетных средств, направленных на реконструкцию универсального спортивного зала МАОУ «Северский физико- математический лицей». В связи с этим выделенные на производство ПСД бюджетные средства в сумме 1320,0 тыс. руб. по заключению Счётной палаты использованы неэффективно. При этом МАОУ «СФМЛ» не использовано право требования с проектировщика в лице ООО «РосСтройПроект» штрафных санкций в размере 15972,0 руб. за завышение срока окончания работ на 44 дня.

В процессе производства работ нарушены предельные размеры авансирования строительства на общую сумму 3516,435 тыс. руб.

Несмотря на то, что акт приема законченного строительством объекта был оформлен в октябре 2014 года и согласно документам у заказчиков строительства в лице УКС и МАОУ «СФМЛ» претензии к качеству выполненных работ отсутствовали, в 2015 году продолжали вестись и финансироваться СМР, в том числе в части устранения нарушений, выявленных в процессе эксплуатации объекта (некачественный монтаж подвесного потолка «Армстронг», трещины в стеклопакетах спортивного зала, протечки над окнами, в месте примыкания перехода к спортивному залу и др.).

Неправомерная оплата работ в целом по объекту капитального строительства составила 332,394 тыс. руб., включая завышение сметной стоимости работ на 81,336 тыс. руб. и завышение объемов принятых к оплате работ на 251,058 тыс. руб. Кроме того, выявлено нарушение требований пожарной безопасности при сооружении эвакуационного выхода из помещения № 202, допущенное в результате неправильного принятия проектных решений.

По результатам проверки МАОУ «СФМЛ» вынесено представление по устранению выявленных нарушений. Согласно предоставленной информации подрядным организациям направлены требования об уплате неустойки и неправомерно оплаченных за невыполненные объемы работ средств. Разработан проект устранения недостатков по монтажу эвакуационного выхода, что приведет к дополнительным расходам бюджета в сумме 30 тыс. руб., которые по рекомендации Счетной палаты будут предъявлены проектной организации в рамках претензионной работы.

Данная проверка еще раз подтвердила неэффективность применяемой схемы наличия двух заказчиков при производстве ремонтно-строительных работ.

Нарушения порядка использования средств, направленных на инвестиции, допускались не только в бюджетной сфере, но предприятием муниципальной формы собственности.

Так, проверка целевого и эффективного использования средств МП «Аптека «Здоровье», направленных на строительство аптечного пункта по адресу: ул.Первомайская показала, что осуществляя ремонт квартир для аффилированных физических лиц в нарушение статьи 3 Федерального закона от 14.11.2002 № 161-ФЗ МП «Аптека «Здоровье» осуществляло не предусмотренную уставом агентскую деятельность. При этом форма и содержание договоров, заключенных МП «Аптека «Здоровье» с физическими лицами, противоречили требованиям Гражданского кодекса Российской Федерации, поскольку не содержали условия о вознаграждении.

В результате ошибочных расчетов по НДС с подрядными организациями первоначальная стоимость помещения аптеки оказалась занижена на 22,7 тыс. руб. Кроме того, излишне возмещен из бюджета НДС в сумме 5,8 тыс. руб.

При расчетах с ООО СМУ-4 «Химстрой», являющимся застройщиком квартир, также допущена излишня оплата, в том числе связанная с несовпадением площади квартир по договору и фактически, в сумме 85,1 тыс. руб., связанная с оплатой невыполненных работ по остеклению лоджий, в сумме 94,9 тыс. руб. Помимо этого, не взысканы штрафные санкции за нарушение сроков строительства в сумме 192,5 тыс. руб.

В ходе проверки организации и выполнения ремонтных работ выявлено завышение стоимости СМР за счет применения завышенных расценок и оплаты не выполненных объемов работ на сумму 848,47 тыс. руб., а также низкое качество выполнения СМР. По результатам исполнения представления Счётной палаты на предприятии приняты меры по совершенствованию системы бухгалтерского учета, в том числе организован пообъектный учет расходов капитального характера, подана уточненная декларация по НДС. Кроме того, откорректирована стоимость реконструированного помещения на 8 тыс. руб., уменьшена необоснованная дебиторская задолженность подрядчика на 98,9 тыс. руб. МП «Аптека «Здоровье»» подано исковое заявление в Арбитражный суд о взыскании необоснованно выплаченных подрядной организации ООО «ПСК «Тесей»» средств в сумме 664,67 тыс. руб.

Аудит закупочной деятельности

В 2015 году Счётной палатой продолжена реализация полномочий, определенных Федеральным законом № 44-ФЗ, по проведению аудита в сфере закупок. В ходе аудита, проведенного в отчетном году, проанализирована закупочная деятельность 28 учреждений дошкольного образования за 2014 год. В ходе аудита, как и в прошлом году, отмечен низкий процент закупок, совершенных конкурентными способами, что не способствует повышению эффективности закупочной деятельности. Закупки у единственного поставщика (подрядчика, исполнителя) составили до 90 % от всех совершенных закупок.

Отмечен недостаточно высокий уровень подготовки специалистов по закупкам, связанный с отсутствием переподготовки специалистов и посещением краткосрочных семинаров, что явилось одной из причин многочисленных нарушений процедурных вопросов организации закупок, в особенности в части формирования планов-графиков закупок. В планах-графиках закупок заказчики не в полном объеме отражали запланированные закупки. Не способствовало повышению качества планирования закупок и частое проведение корректировок планов финансово-хозяйственной деятельности учреждений.

В нарушение требований Закона о контрактной системе, нормативно-правовых актов, принятых на уровне муниципального образования, девятью заказчиками заключены договоры с физическим лицом по сопровождению процедур закупок, в том числе дублирующих функции уполномоченного органа, которые привели к неправомерной оплате за счет бюджетных средств в сумме 412,00 тыс. руб., несмотря на то, что в данных учреждениях имелись прошедшие подготовку контрактные управляющие.

Отмечена устойчивая тенденция не соответствия методическим рекомендациям и требованиям закона действий муниципальных заказчиков по определению и обоснованию начальной цены контракта. Заказчики либо не запрашивали информацию о рыночных ценах (ценовую информацию) идентичных товаров, работ, услуг, планируемых к закупкам у рекомендованного количества потенциальных поставщиков (исполнителей), либо не прилагали при выполнении расчета начальной цены справочную информацию и документы с указанием реквизитов документов, на основании которых выполнен расчет, что подвергает сомнению подлинность представленных конкурентных цен.

Указанные ошибки при определении цены контракта явились свидетельством ненацеленности заказчика на оптимальный для муниципальных интересов результат при заключении муниципального контракта.

Значительное количество контрактов заключено со снижением цены более чем на 25%, что также косвенно свидетельствует о завышении НМЦ.

Кроме того, допускаемые нарушения при формировании начальной (максимальной) цены и связанное с ними завышение начальных (максимальных) цен, приводили к замораживанию лимитов учреждений и невозможности их перераспределения на время закупок на другие цели. Это приводило к снижению темпов освоения средств.

Заказчиками не использовалась возможность эффективного снижения цены за счет приобретения, к примеру, моющих средств большими упаковками, что позволяет сэкономить на цене за 1 кг.

В 2014 году в ЗАТО Северск не практиковалось осуществление совместных (централизованных) закупок, несмотря на то, что аудируемые учреждения закупали однотипные товары. Проведение таких закупок позволило бы сократить количество проводимых закупочных процедур и снизить цены за счет применения оптовых скидок поставщиками товаров в связи с укрупнением лотов.

Заказчиками допускались нарушения, как при заключении контрактов, так и при исполнении, в основном связанные с нарушением порядка авансирования исполнителей.

В ходе аудита вновь обращено внимание на отсутствие ведомственного контроля со стороны главного распорядителя бюджетных средств в отношении подведомственных ему учреждений.

Всего выявлено нарушений при осуществлении закупочной деятельности на сумму 12122,74 тыс. руб. По результатам проверки расторгнуты договоры, неправомерно заключенные с физическим лицом, тем самым предотвращены нарушения на сумму более 400 тыс. руб.

Кроме того, проведенный аудит явился профилактической мерой для заказчиков с целью предупреждения нарушений при осуществлении закупок впредь.

В 2015 году была проведена проверка обоснованности заключения договоров и использования бюджетных средств на выплату пожизненной ренты. Проверкапоказала, что в целом МКУ «Центр жилищных субсидий» осуществляет деятельность по подготовке, заключению, расторжению и исполнению договоров пожизненной ренты с гражданами, проживающими на территории ЗАТО Северск от лица ЗАТО Северск в соответствии с действующим законодательством.

Вместе с тем, выявлено неосновательное перечисление ежемесячного платежа умершему получателю ренты в размере 8,63 тыс. руб.

Выявлено несоответствие норм Положения о пожизненной ренте в ЗАТО Северск, утверждённого Постановлением Администрации ЗАТО Северск от 19.07.2013 № 1860, фактически осуществляемому порядку государственной регистрации права муниципальной собственности городского округа ЗАТО Северск Томской области на квартиры граждан, заключивших договор пожизненной ренты, в части определения лица, на которое возложена обязанность по осуществлению данного вида государственной регистрации.

В ЗАТО Северск отсутствует нормативно-правовой механизм закрепления в муниципальной собственности квартир, переданных на основании договоров пожизненной ренты.

Выявлены факты предоставления муниципального жилья, поступившего в казну в результате заключения и исполнения договоров пожизненной ренты, гражданам-инвалидам, имеющим льготы в соответствии с п. 3 ч. 2 ст.57, п. 4 ч. 1 с.51 Жилищного кодекса Российской Федерации, которым жильё по указанным специальным основаниям должно предоставляться из бюджета субъекта Российской Федерации.

С учетом проведенного анализа Счётная палата отмечает низкий уровень информированности населения ЗАТО Северск о возможности заключения договоров пожизненной ренты с одинокими престарелыми гражданами, проживающими в ЗАТО Северск.

По результатам проведенной проверки Администрацией подготовлена в СМИ статья, разъясняющая и пропагандирующая заинтересованным одиноким гражданам возможность заключения подобных договоров.

4. Информационно-методологическая деятельность, кадровое обеспечение

В отчетном году Счётная палата проводила активную информационную политику. Информация о результатах контрольных и экспертно-аналитических мероприятий регулярно предоставлялась Думе ЗАТО Северск, Главе Администрации. В целях реализации одного из ключевых принципов деятельности контрольных органов - гласности - Счётная палата размещала информацию о своей деятельности на официальном web-сайте по адресу: (www sp.tomsk-7.ru).

Население города информировалось о результатах проверок путем опубликования пресс-релизов в газете «Диалог». Всего размещено 6 публикаций по материалам контрольных и экспертно-аналитических мероприятий, рассмотренных на заседаниях Совета Думы ЗАТО Северск.

В отчетном периоде выпущен один выпуск информационного Бюллетеня Счётной палаты. Бюллетень разослан депутатам Думы ЗАТО Северск и во все заинтересованные организации, включая правоохранительные органы.

Счётная палата в 2015 году продолжила работу по развитию методологической базы по всем направлениям деятельности Счётной палаты, в результате которой разработаны и утверждены два стандарта и одна методика:

- «Общие правила подготовки годового отчета о работе Счетной палаты ЗАТО Северск»;

- «Проведение внешней проверки годового отчета об исполнении бюджета ЗАТО Северск»;

- «Методические рекомендации по проведению внешней проверки годовой бюджетной отчетности Главных администраторов бюджетных средств при организации внешней проверки годового отчета об исполнении бюджета ЗАТО Северск».

С целью реализации требований Бюджетного кодекса РФ в 2015 году в Счетной палате внедрена система внутреннего финансового контроля и аудита. Всего проведено в 2015 году 5 внутренних контрольных мероприятий.

Информационно-методологическая деятельность Счетной палаты выражалась и во взаимодействии с другими контрольно-счетными органами. В рамках работы в Комиссии по перспективному планированию и формированию муниципальных контрольно-счетных органов Союза муниципальных контрольных органов РФ была обобщена информация о практике подготовки предложений КСО Сибирского федерального округа по совершенствованию осуществления ГРБС внутреннего финансового контроля и внутреннего финансового аудита. Кроме того, Счетной палатой ЗАТО Северск проведен мониторинг регионального законодательства СФО на предмет отнесения сотрудников муниципальных контрольно-счетных органов к муниципальным должностям.

Разработаны и представлены в Научно-методическую комиссию Союза МКСО предложения по совершенствованию Классификатора нарушений, одобренного Коллегией Счетной палаты РФ от 18.12.2014.

С целью подготовки очередного заседания Совета муниципальных контрольно-счетных органов и во исполнение п. 2.4 и 2.5 Плана работы Совета КСО Томской области на 2015 год, проведен мониторинг среди КСО Томской области по вопросу проведения аудита в сфере закупок и анализу проблем, возникающих при его проведении. Кроме того, изучены проблемы взаимодействия КСО с органами внутреннего финансового контроля в рамках Бюджетного кодекса РФ и Федерального закона от 05.04.2013 № 44-ФЗ, а также ведомственного контроля, предусмотренного Федеральным законом от 05.04.2013 № 44-ФЗ. Обобщенные материалы представлены на очередном заседании Совета КСО в декабре 2015 года.

Штатная численность Счётной палаты составляла 11 человек, из них 6 муниципальных служащих, 3 лица, замещающие муниципальные должности, 2 технических работника. Для проведения отдельных контрольных мероприятий привлекались специализированные эксперты в области строительства.

В соответствии с требованиями законодательства в Счетной палате муниципальные служащие проходят аттестацию. В 2015 году аттестацию прошли 3 человека. Случаи установления несоответствия замещающих должностей аттестуемых отсутствуют.

Председатель, заместитель председателя и аудитор в 2015 году награждены юбилейными медалями «70 лет Томской области». Заместитель председателя награждена почетной грамотой Союза МКСО РФ.

В отчетном периоде большое внимание уделялось проведению работы по осуществлению мероприятий в целях реализации Федерального закона от 25.12.2008 №273-ФЗ «О противодействии коррупции» и иных нормативных правовых актов, направленных на принятие эффективных мер по предупреждению, выявлению и устранению причин и условий, способствующих возникновению коррупции и конфликта интересов на муниципальной службе, соблюдению муниципальными служащими общих принципов служебного поведения, норм профессиональной этики, обязательств, ограничений и запретов, установленных на муниципальной службе. Проводились мероприятия по проверке исполнения законодательства о противодействии коррупции в части, касающейся представления лицами, замещающими муниципальные должности и муниципальными служащими полных и достоверных сведений о доходах, об имуществе и обязательствах имущественного характера.

В течение 2015 года осуществлялась организация профессионального развития, подготовки, переподготовки и повышения квалификации работников, а также обмен опытом с контрольно-счётными органами других муниципальных образований. Всего в 2015 году 2 сотрудника Счётной палаты повысили свой квалификационный уровень и прошли обучение по программам повышения квалификации: «Государственное и муниципальное управление в современных условиях», «Государственный (муниципальный) аудит в строительстве. Ценообразование и сметное дело в строительстве». Один из инспекторов защитил диплом в Институте финансового контроля и аудита по специальности «Аудитор государственного и муниципального управления». Аудитор Счетной палаты в 2015 году прошла очередную аттестацию тьютора Международного института менеджмента «ЛИНК».

Кроме того, в отчетном году практиковалось участие сотрудников Счетной палаты в проводимых тематических вебинарах. Четыре сотрудника приняли участие в Х Всероссийской практической конференции-семинаре «Государственные и муниципальные закупки -2015» , семинаре по теме «Мониторинг и контроль в сфере закупок. Последние изменения в законодательстве о закупках».

Заместитель председателя участвовала в качестве преподавателя в курсах повышения квалификации, проводимых ФБУ «Государственный НИИ системного анализа Счётной палаты РФ», а также его филиалом в Сибирском федеральном округе по программе «Аудит в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд».

Аудитор Счётной палаты ежеквартально принимала участие в семинарах с выступлениями по теме «Новое в бухгалтерском учете, отчетности и налогообложении», проводимых для руководителей и главных бухгалтеров организаций и учреждений г.Томска и г.Северска.

5. Основные направления деятельности Счётной палаты в 2016 году

На основе результатов деятельности Счетной палаты в 2015 году, с учетом предложений Думы ЗАТО Северск приказом Председателя № 31 от 30.12.2015 утвержден план работы палаты на 2016 год, в котором определены приоритетные области контрольной, экспертно-аналитической и иной деятельности.

Особое внимание будет уделено контролю в сферах, где наиболее часто выявляются неэффективные расходы – это строительство и ремонт, в том числе дорог общего пользования, вопросы благоустройства.

В условиях ограниченности бюджетных ресурсов актуальными становятся вопросы контроля за обоснованностью расчетов размера выделяемых учреждениям и организациям иных форм собственности субсидий и повышением эффективности их использования. В развитие данного направления контроля будут проведены контрольные мероприятия, касающиеся субсидирования системы теплоснабжения внегородских территорий, организации благоустройства городских территорий, обоснованности выделения и использования субсидий общественным объединениям и садоводческим обществам. Кроме того, будет подготовлена аналитическая записка по планированию расходов на оплату коммунальных услуг Главными распорядителями и подведомственными им учреждениями.

Дальнейшее развитие получит экспертно-аналитическое направление деятельности Счётной палаты. С учетом проведенных в 2015 году экспертиз действующих муниципальных программ Счетной палатой планируется проведение мониторинга исполнения программного бюджета и контроля за исполнением рекомендаций по внесению изменений в действующие программы.

Продолжится работа по осуществлению аудита в сфере закупок в соответствии с положениями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Достижение намеченных целей неразрывно связано с повышением эффективности деятельности Счётной палаты за счет:

- дальнейшего развития методологической базы по всем направлениям деятельности Счётной палаты, а именно разработки стандартов деятельности, предусмотренных Федеральным законом от 07.02.2011 № 6-ФЗ;

- поддержания и дальнейшего развития кадрового потенциала Счётной палаты;

- повышения уровня и качества взаимодействия Счётной палаты с органами внутреннего и внешнего контроля разных уровней, правоохранительными органами, в том числе путем заключения соглашений;

- повышения информационной открытости и прозрачности процедур контроля путем освещения всех направлений деятельности Счётной палаты на официальном сайте, размещения подробной информации в СМИ.

Продолжится работа в Комиссии по перспективному планированию и формированию муниципальных контрольно-счётных органов Союза муниципальных контрольных органов и Совете контрольно-счётных органов Томской области.

Приложение 1

к отчету о работе Счётной палаты ЗАТО Северск в 2015 г.

Перечень контрольных мероприятий, проведенных в 2015 году

1

Внешняя проверка отчетов главных администраторов доходов бюджета за 2014 год

2

Проверка целевого и эффективного использования средств МП «Аптека «Здоровье», направленных на строительство аптечного пункта по адресу: ул. Первомайская

3

Проверка обоснованности тарифа на содержание и текущий ремонт общедомового имущества в многоквартирном доме по ул. Крупская,14а

4

Проверка обоснованности заключения договоров и использования бюджетных средств на выплату пожизненной ренты

5

Проведение аудита эффективности закупок, осуществляемых учреждениями дошкольного образования

6

Проверка целевого и эффективного использования бюджетных средств, выделенных на капитальный ремонт улично-дорожной сети г. Северска за 2014-2015 гг.

7

Проверка целевого и эффективного использования бюджетных средств, направленных на реконструкцию универсального спортивного зала МАОУ «Северский математический лицей»

8

Проверка объема выполненных ООО «ЖЭУ-6» ремонтных работ по замене асбестоцементных листов на кровле и по устройству теплоизоляции трубопровода многоквартирного дома по ул. Строителей, 21

9

Проверка содержания имущества, переданного ОАО "Тепловые сети" по концессионному соглашению