1. Основные направления деятельности Счетной палаты ЗАТО Северск

Настоящий отчет подготовлен в соответствии со статьей 22 Положения о Счетной палате ЗАТО Северск в новой редакции, утвержденного Решением Думы ЗАТО Северск от 27.02.2014 №50/15. Отчет рассмотрен и одобрен Коллегией Счетной палаты (протокол № 3 от 11 марта 2015 года).

Согласно Уставу Счетная палата ЗАТО Северск (далее Счетная палата) является постоянно действующим контрольно-счетным органом ЗАТО Северск (органом внешнего муниципального финансового контроля).

Внешний муниципальный финансовый контроль осуществляется Счетной палатой в форме контрольных и экспертно-аналитических мероприятий в отношении:

главных распорядителей бюджетных средств;

главных администраторов доходов бюджета, главных администраторов (администраторы) источников финансирования дефицита бюджета;

муниципальных учреждений;

муниципальных унитарных предприятий;

хозяйственных товариществ с участием публично-правовых образований в их уставных капиталах, а также коммерческих организаций с долей таких товариществ и обществ в их уставных капиталах;

юридических лиц (за исключением муниципальных учреждений, муниципальных унитарных предприятий, хозяйственных товариществ и обществ с участием публично-правовых образований в их уставных (складочных) капиталах, а также коммерческих организаций с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах), индивидуальных предпринимателей, физических лиц в части соблюдения ими условий договоров (соглашений) о предоставлении средств из соответствующего бюджета бюджетной системы Российской Федерации, договоров (соглашений) о предоставлении государственных или муниципальных гарантий.

Одним из приоритетных направлений деятельности Счетной палаты в отчетном году было осуществление контроля и оценка эффективности использования муниципального имущества. По данной тематике проведено три контрольных мероприятия, в том числе в рамках участия в общероссийском мероприятии проведена проверка эффективности использования муниципальных земельных ресурсов ЗАТО Северск. При проведении контрольных мероприятий особое внимание было уделено эффективности использования имущества, переданного в безвозмездное пользование организациям, финансируемым из бюджетов других уровней. Кроме того, впервые с момента передачи муниципального имущества в концессию организациям-поставщикам коммунальных ресурсов Счетной палатой проверено выполнение условий концессионного соглашения с ОАО «ГЭС», а также обоснованность расходов на содержание объектов уличного освещения ЗАТО Северск.

Продолжено внедрение в практику работы Счетной палаты аудита эффективности, в ходе которого проведена оценка результативности создания и функционирования МАУ ЗАТО Северск «Ресурсный центр».

Новацией в деятельности Счетной палаты стало проведение аудита в сфере закупок, в рамках которого проанализирована закупочная деятельность образовательных учреждений спортивной направленности.

Сфера строительства и капитального ремонта была и остается одним из приоритетных направлений деятельности Счетной палаты, в связи с этим по данной теме проведены 3 контрольных мероприятия, в ходе которых вновь выявлены системные недостатки и нарушения, связанные, в основном, с низким качеством подготовки проектно-сметной документации (аукционной документации) и низким уровнем приемки выполненных работ, отсутствием методик формирования начальных максимальных цен аукционов.

В связи с вступлением в силу с 2014 года Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» на Счетную палату в отчетном году были возложены функции уполномоченного органа по контролю в сфере закупок. В рамках исполнения данных полномочий Счетной палатой осуществлялось согласование муниципальным заказчикам заключения контрактов с единственным участником торгов в случае признания их несостоявшимися. Всего проведено 337 согласований с предварительной проверкой аукционной (конкурсной) документации. В двух случаях заказчикам было отказано в заключении контрактов.

Счетной палатой продолжено взаимодействие с органами местного самоуправления ЗАТО Северск по вопросам повышения качества и прозрачности бюджетного процесса, роста результативности бюджетных расходов, поиска дополнительных резервов доходных источников бюджета.

В рамках данного взаимодействия Счетная палата принимала активное участие в деятельности рабочих групп, комиссий в Думе ЗАТО Северск и Администрации ЗАТО Северск. В адрес Администрации сформированы и направлены предложения по оптимизации расходов бюджета в условиях недостаточности средств для покрытия всех принятых расходных обязательств. По поручению Думы ЗАТО Северск, сформированному на основании обращения Контрольно-правового комитета, в план работы была включена проверка экономического обоснования стоимости оказываемых услуг МП ЗАТО Северск «Единый расчетно-консультационный центр».

В 2014 году следует отметить расширение и повышение эффективности взаимодействия с правоохранительными органами. План работы Счетной палаты как на 2014 год, так и на 2015 год сформирован с учетом обращений правоохранительных органов. Вопросам взаимодействия Счетной палаты и правоохранительных органов посвящен и ряд заседаний Совета Думы ЗАТО Северск, где рассматривались вопросы результативности данного взаимодействия.

Счетная палата являлась участником межведомственного совещания по проблемам взаимодействия правоохранительных и контролирующих органов, на котором рассматривались вопросы реализации материалов контрольных мероприятий Счетной палаты, проблемы взаимодействия и перспективы развития межведомственного сотрудничества. По решению данного Совещания была проведена сверка результатов принятых правоохранительными органами мер по материалам проверок Счетной палаты за 2011-2013 годы.

В отчетном году продолжено взаимодействие с контрольно-счетными органами субъектов и муниципальных образований Российской Федерации. С 2008 года Счетная палата является членом Союза муниципальных контрольно-счетных органов Российской Федерации. С 2011 года заместитель председателя Счетной палаты ЗАТО Северск работает в составе Комиссии по перспективному планированию и формированию муниципальных контрольно-счетных органов Союза, что позволяет оказывать методическую и консультационную помощь вновь созданным контрольно-счетным органам муниципальных образований.

Председатель Счетной палаты принял участие в Общем собрании Союза МКСО в г. Перми, где выступил с докладом «Роль КСО по профилактике и предупреждению нарушений при переходе на программно - целевой бюджет».

В 2013 году Контрольно-счетной палатой Томской области создано общественное объединение «Совет контрольно-счетных органов Томской области». Председатель Счетной палаты ЗАТО Северск является членом Президиума Совета. В 2014 году проведены два заседания Совета, на одном из которых, посвященном вопросам контроля и аудита в сфере закупок, были представлены материалы проведенного Счетной палатой ЗАТО Северск аудита.

На повышение качества и результативности деятельности Счетной палаты важное влияние оказывает работа Коллегии Счетной палаты. Всего в 2014 году проведено 18 заседаний Коллегии Счетной палаты, на которых обсуждались результаты контрольных и экспертно-аналитических мероприятий, а также вопросы организационно-методологической деятельности, планы работы и перспективы развития Счетной палаты.

Продолжена работа по исполнению требований Федерального закона от 07.02.2011 № 6-ФЗ «Об общих принципах организации деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» в части разработки стандартов проведения контрольных и экспертно-аналитических мероприятий. В рамках данной деятельности разработаны и утверждены три стандарта.

В 2014 году работа Счетной палаты осуществлялась на основе плана, утвержденного приказом Председателя Счетной палаты, и сформированного по предложениям Мэра ЗАТО Северск, постоянных комитетов и комиссий Думы, правоохранительных органов, с учетом предложений Счетной палаты.

Все мероприятия, включенные в План, исполнены в полном объеме.

2. Результаты деятельности Счетной палаты в 2014 году

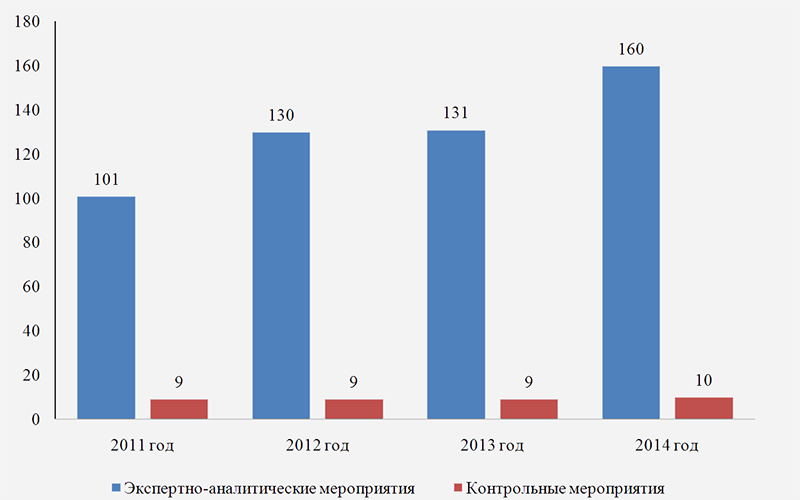

Всего в отчетном году Счетной палатой проведено 170 контрольных и экспертно-аналитических мероприятий, что превышает показатели 2013 года на 21,4%. Из них контрольных мероприятий – 10 (Приложение № 1 к Отчету).

Объем средств, охваченных проверкой при проведении контрольных мероприятий, составил 259092,6 тыс. руб., в том числе бюджетных средств –230381,9 тыс. руб. или 88,9%. В процессе осуществления контроля проверками были охвачены 16 организаций, среди которых:

- шесть органов Администрации ЗАТО Северск (Управление капитального строительства (УКС), Управление жилищно-коммунального хозяйства, транспорта и связи (УЖКХТиС), Управление имущественных отношений (УИО), Управление образования (УО),Управление по молодежной и семейной политике, культуре и спорту (УМСПКиС), Управление по внегородским территориям (УВГТ);

- три хозяйствующих субъекта (ООО «Электрические сети», ОАО «Городские электрические сети», МП ЗАТО Северск «Единый расчетно-консультационный центр»);

- семь муниципальных учреждений (МАУ ЗАТО Северск «Ресурсный центр образования», МАДОУ «Детский сад № 7», МБОУ ДОД ДЮСШ «Русь», МБОУ ДОД СДЮСШОР «Лидер», МБОУ ДОД СДЮСШОР гимнастики им. Р.Кузнецова, МБОУ ДОД ДЮСШ «Смена», МБОУ ДОД СДЮСШОР «Янтарь»).

По результатам контрольных мероприятий составлен 21 акт проверок.

По результатам контрольных мероприятий выявлено финансовых нарушений на общую сумму 78236,55 тыс. руб., что больше, чем в 2013 году на 83% и составляет 30% от общей суммы проверенных средств (в 2012 году – 17%, в 2013 году – 14,5%). Среди основных нарушений выявлены следующие:

- нецелевое использование бюджетных средств в сумме 432,11 тыс. руб. или 0,6 % от общей суммы нарушений;

- неэффективное использование бюджетных средств в сумме 4590,52 тыс. руб. или 5,9 %;

- неправомерное использование бюджетных средств в сумме 28129,82 тыс. руб. или 35,9 %;

- нарушения порядка ведения бухгалтерского учета и отчетности в сумме 20823,16 тыс. руб. или 26,6%;

- иные нарушения в сумме 24260,93 тыс. руб. или 31,0%.

На диаграмме № 1 представлен удельный вес каждого типа нарушений в общем объеме выявленных в 2014 году нарушений.

В 2014 году существенно возросла доля средств, использованных с нарушением действующего законодательства (неправомерное расходование средств) и составила 28129,82 тыс. руб. или 35,9 % от общей суммы выявленных нарушений. Одним из таких примеров является оплата муниципальных контрактов на содержание объектов уличного освещения с изменением условий аукционной документации, в результате чего были изменены условия технического задания в части состава и стоимости работ на общую сумму 11060,40 тыс. руб. Кроме того, при производстве работ по реконструкции котельной в пос. Орловка было допущено неправомерное авансирование подрядной организации в сумме 12250,68 тыс. руб. в виде оплаты работ, фактически выполненных намного позднее установленных сроков.

Неэффективное использование бюджетных средств в сравнении с 2013 годом уменьшилось и составило 4590,52 тыс. руб. или 5,9% от общей суммы нарушений. Согласно положениям Бюджетного кодекса Российской Федерации участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств, чем обеспечивается принцип эффективности в расходовании средств. Однако, как показали проверки, не всегда данный принцип соблюдался. Основная доля неэффективных расходов связана с завышением начальной максимальной цены контракта при определении стоимости ремонтных работ, с оплатой работ по завышенным расценкам, а также при отсутствии документов, подтверждающих выполнение работ в полном объеме, низким качеством выполненных СМР. Данные нарушения выявлены при проверке целевого и эффективного использования бюджетных средств, выделенных на реконструкцию котельной в пос. Орловка, проверке целевого и эффективного использования бюджетных средств, выделенных на реконструкцию фонтана перед МБУ ЗАТО Северск «Северский музыкальный театр» и проверке целевого и эффективного расходования бюджетных средств на капитальный ремонт здания по ул. Калинина, 47а.

Кроме того, неэффективными расходами бюджета признаны и завышенные объемы бюджетной субсидии на выполнение муниципального задания, выделенной Муниципальному автономному учреждению ЗАТО Северск «Ресурсный центр образования», в результате неправильного распределения общехозяйственных расходов учреждения по видам финансового обеспечения и видам деятельности.

Традиционно значительна сумма нарушений порядка ведения бухгалтерского учета и составления отчетности. В 2014 году сумма таких нарушений возросла в сравнении с 2013 годом на 11,8% и составила 20823,16 тыс. руб. В основном значительная сумма нарушений (20045,93 тыс. руб.) выявлена в ходе внешней проверки годового отчета об исполнении бюджета ЗАТО Северск за 2013 год и связана с несоблюдением порядка составления бюджетной отчетности, искажением показателей по ряду отчетных форм, и наличием в консолидированной отчетности об исполнении бюджета данных о финансовых вложениях в уставные капиталы муниципальных предприятий, которые на момент составления отчетности фактически ликвидированы.

Иные нарушения (24260,93 тыс. руб.) связаны с замечаниями, выявленными в ходе проверки обоснованности тарифа на услуги МП ЕРКЦ; принятием обязательств по оплате работ по ремонту детского сада по ул.Калинина,47 при отсутствии доведенных ассигнований; нарушениями законодательства о контрактной системе; нарушениями порядка оформления фактов передачи муниципального имущества в безвозмездное пользование организациям, финансируемым из бюджетов других уровней. Кроме того, в числе данных нарушений числится и ущерб, нанесенный бюджету ЗАТО Северск, от нецелевого использования земельных участков и неприменения повышающих коэффициентов к арендной плате за нарушение нормативных сроков строительства объектов на предоставленных земельных участках, а также ущерб от не взыскания штрафных санкций за нарушение условий муниципальных контрактов.

В Таблице № 1 представлена информация о допущенных нарушениях в разрезе проверенных объектов.

Таблица № 1

(тыс. руб.)

Распределение сумм выявленных и устраненных нарушений по объектам проверок

№

Наименование проверки

Сумма выявленных нарушений

Сумма устраненных нарушений

1

Проверка содержания имущества, полученного по концессионному соглашению и в аренду ОАО «Городские электрические сети», а также соблюдение условий заключенных муниципальных контрактов за 2012-2013 годы».

14895,96

706,90

2

«Аудит эффективности деятельности Муниципального автономного учреждения

ЗАТО Северск «Ресурсный центр образования»

3366,24

432,11

3

Проверка целевого и эффективного использования бюджетных средств, выделенных на реконструкцию котельной в пос. Орловка

14279,08

184,80

4

Проверка целевого и эффективного использования бюджетных средств, выделенных на реконструкцию фонтана перед МБУ ЗАТО Северск «Северский музыкальный театр»

1334,34

528,93

5

Проверка экономического обоснования стоимости оказываемых услуг МП ЗАТО Северск «Единый расчетно-консультационный центр»

2090,00

2090,00

6

Проверка целевого и эффективного расходования бюджетных средств на капитальный ремонт здания по ул. Калинина, 47а

9199,53

702,91

7

Аудит в сфере закупок

1172,25

276,46

8

Проверка соблюдения законодательства при предоставлении земельных участков в аренду, в том числе исполнение Решения Думы ЗАТО Северск № 16/7 от 25.08.2011

4118,92

465,80

9

Проверка эффективности использования муниципального имущества, переданного Управлением имущественных отношений Администрации ЗАТО Северск в безвозмездное пользование организациям, финансируемых из бюджетов других уровней

7734,30

7734,30

10

Внешняя проверка

20045,93

17667,26

11

Заключение на проект бюджета

5341,00

ИТОГО

78236,55

36130,47

В Таблице № 2 представлены результаты деятельности Счетной палаты за период 2011-2014 годы.

Таблица № 2

Основные показатели деятельности Счетной палаты ЗАТО Северск за 2011-2014 годы

№ п/п

Наименование показателя

2011

2012

2013

2014

1

Всего контрольных и экспертно-аналитических мероприятий, в том числе:

110

139

140

170

контрольных мероприятий

9

9

9

10

2

Количество объектов, охваченных при проведении контрольных мероприятий (ед.)

13

23

13

16

3

Выявлено нарушений законодательства в финансово-бюджетной сфере, (тыс. руб.)

в том числе:

187887,9

315540,4

42677,7

78236,55

нецелевое и неправомерное использование бюджетных средств

8093,5

33894,8

5610,9

28561,93

неэффективное использование бюджетных средств

175180,4

19612,9

14492,8

4590,52

потери бюджета

-

9862,5

-

3818,77

нарушения при ведении бухгалтерского учета и иные нарушения

4614,0

252170,2

22573,9

41265,32

4

Устранено нарушений

7255,9

119832

15666,0

36130,47

5

Передано в правоохранительные органы (дел)

2

2

4

4

В 2014 году дальнейшее развитие получило экспертно-аналитическое направление деятельности Счетной палаты. Всего проведено 160 экспертно-аналитических мероприятий, в рамках которых проводились экспертизы проектов нормативно-правовых актов органов местного самоуправления в пределах компетенции Счетной палаты, экспертизы корректировок муниципальных программ, экспертизы проекта бюджета на 2015 год и плановый период 2016-2017 годы, отчета об исполнении бюджета за 2013 год, отчета о приватизации муниципального имущества за 2013 год, нормотворческие экспертизы, результаты которых оформлялись в виде заключений. Кроме того, подготовлена одна аналитическая записка по оценке эффективности мероприятий по объединению муниципальных общеобразовательных учреждений, проведенному в 2013 году.

На диаграмме № 2 представлено соотношение контрольных и экспертно-аналитических мероприятий за период 2011-2014 годы.

Диаграмма № 2

Количество контрольных экспертно-аналитических мероприятий

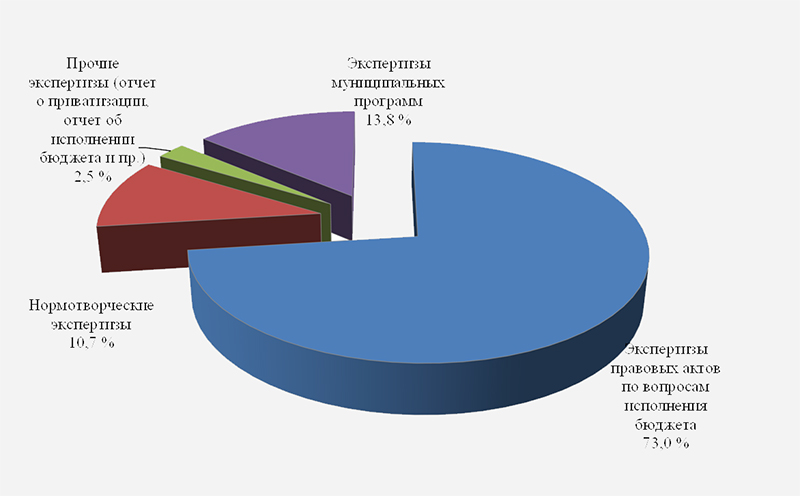

Структура экспертно-аналитических мероприятий приведена на диаграмме № 3.

Диаграмма № 3

Структура экспертно-аналитических мероприятий

В адреса проверяемых организаций, в работе которых выявлены нарушения законодательства, направлено 13 представлений по устранению выявленных нарушений. Кроме того, в отчетах о проведении контрольных мероприятий даны рекомендации по устранению нарушений и предупреждению их совершения впредь.

По результатам контрольных мероприятий устранено финансовых нарушений на общую сумму 36130,47 тыс. руб. В 2014 году удельный вес устраненных нарушений возрос и составил 46,2% от суммы выявленных нарушений (в 2012 году – 37,9%, в 2013 году –36,8%).

При этом следует отметить, что не все выявленные нарушения в рамках последующего контроля могут быть устранены, на контроле Счетной палаты находится два неисполненных представления. К тому же в соответствии с Федеральным законом «Об общих принципах организации и деятельности контрольно-счетных органов субъектов РФ и муниципальных образований» от 07.02.2011 №6-ФЗ Счетная палата не обладает полномочиями по взысканию средств и привлечению должностных лиц к административной и дисциплинарной ответственности.

Счетной палатой осуществлялся контроль за исполнением представлений, вынесенных в прошлых отчетных периодах. Проверенным в прошлых периодах организациям, не исполнившим отдельные пункты представлений, повторно направлялись запросы о предоставлении информации. Кроме того, вопросы устранения нарушений, выявленных в ходе контрольных мероприятий находились на контроле Совета Думы ЗАТО Северск, на заседаниях которого неоднократно заслушивались руководители проверенных объектов. Так, например, в результате принятых в течение двух лет мер Администрацией минимизированы объемы незавершенного строительства и по состоянию на 01.01.2015 на балансе муниципалитета числятся лишь объекты, на которых осуществляется строительство или реконструкция. По материалам проверки финансово-хозяйственной деятельности МАУ ДОЛ «Зеленый мыс» пересмотрены нормы расхода топлива на котельной, что повлекло за собой снижение объемов выделяемых субсидий. МБУ «Северский музыкальный театр» отменены неправомерно установленные персональные надбавки и надбавки за вредные условия труда, тем самым предотвращены аналогичные нарушения в будущем. На постоянном контроле депутатов находится и вопрос функционирования МБУ «Комбинат школьного питания».

В рамках заключенных соглашений Счетной палатой осуществлялось взаимодействие с правоохранительными органами. Материалы четырех контрольных мероприятий направлены в УМВД России по ЗАТО Северск Томской области.

3. Итоги реализации контрольных полномочий Счетной палаты в 2014 году

Счетная палата, как орган внешнего муниципального финансового контроля, в соответствии с положениями Бюджетного кодекса Российской Федерации осуществляет предварительный, оперативный и последующий контроль. Данная система контроля интегрирована в основные составляющие бюджетного процесса и предполагает непрерывный цикл контроля за исполнением бюджета.

3.1. Экспертно-аналитическая деятельность

Экспертно-аналитическая деятельность Счетной палаты осуществлялась как в форме предварительного, так и последующего контроля и оценки эффективности принятых управленческих решений.

В рамках предварительного контроля осуществлялся анализ показателей проекта бюджета муниципального образования ЗАТО Северск на 2015 год и плановый период 2016-2017 годов (далее – Проект бюджета), а также основных параметров бюджетной и налоговой политики.

В Заключении Счетной палаты отмечена особенность представленного бюджета в виде его социальной направленности с увеличением расходов капитального характера, в основном на капитальный ремонт и строительство автодорог.

При формировании проекта бюджета Администрацией принят ряд мер, направленных на реализацию задач, определенных в Основных направлениях бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов, которые составлены с учетом положений Послания Президента Российской Федерации Федеральному Собранию Российской Федерации, Бюджетного послания Президента Российской Федерации о бюджетной политике в 2014-2016 годах, указов Президента Российской Федерации от 07.05.2012, Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года.

В проекте бюджета предусмотрены мероприятия по повышению эффективности расходов, в том числе за счет проведения оптимизационных мероприятий по сокращению количества муниципальных учреждений.

Вместе с тем Счетной палатой указано на имеющиеся риски исполнения бюджета без дефицита при наличии не профинансированных в полном объеме расходных обязательств и запланированных муниципальных заимствованиях.

В качестве положительной тенденции отмечен тот факт, что в соответствии с бюджетной политикой Российской федерации и Томской области бюджет ЗАТО Северск сформирован по программно-целевому принципу. Однако поскольку утвержденные программы предоставлены в Думу ЗАТО Северск с нарушением установленных сроков это не позволило в полной мере соотнести содержание программ с показателями ведомственных программ и муниципальных заданий, а также со стратегическими документами ЗАТО, то есть оценить обоснованность бюджетного планирования.

Выборочный анализ программ показал, что в ряде из них отсутствует увязка мероприятий со стратегическими документами ЗАТО Северск, а также не просматривается увязка целевых индикаторов программ и ориентированность их на достижение стратегических задач и оценку деятельности органов местного самоуправления.

Сформулированы замечания к Порядку формирования и утверждения муниципальных программ, к содержанию программ и установлению критериев оценки. Существующий механизм формирования программ (при наличии в их структуре значительного количества ведомственных программ без указания конкретных мероприятий) делает их недостаточно прозрачными.

Как отмечено в Заключении Счетной палаты, имеется несоответствие прогнозных показателей по неналоговым доходам в проекте бюджета и Прогнозе социально-экономического развития ЗАТО Северск на 2015 год и плановый период 2016-2017 годов, что свидетельствует о несогласованности действий участников бюджетного процесса при подготовке документов.

Счетной палатой было также указано на имеющиеся резервы увеличения доходов бюджета и оптимизацию расходной части. В частности, отмечена необоснованность планирования расходов учреждений на оплату коммунальных услуг. Утверждение завышенных лимитов потребления коммунальных ресурсов увеличивает расходы бюджета на финансирование муниципальных заданий учреждений. Кроме того, обращено внимание на отсутствие порядка формирования стоимости муниципальных контрактов по содержанию объектов уличного освещения.

Несмотря на отмеченные недостатки Проекта бюджета, Счетная палата одобрила представленный документ, вместе с тем вынесла ряд предложений.

По результатам рассмотрения Заключения Счетной палаты предложенные меры Администрацией ЗАТО Северск в основном реализованы. Согласно итоговому протоколу согласительной комиссии по проекту бюджета с учетом предложений Счетной палаты доходная часть бюджета на 2015 год и плановый период была увеличена по статье «Государственная пошлина» на 5341 тыс. руб. Ведется работа по разработке нормативов затрат на обслуживание объектов уличного освещения, а также по оптимизации расходов бюджета, направленных на покрытие убытков от сверхнормативного потребления тепловой энергии потребителями г.Северска и внегородских территорий в рамках реализации Постановления Администрации ЗАТО Северск «Об утверждении Положения о дополнительных мерах социальной поддержки граждан, проживающих на территории ЗАТО Северск».

В рамках предварительного контроля также проведены экспертизы:

- 22 проектов корректировок муниципальных целевых программ;

- 116 проектов правовых актов Администрации ЗАТО Северск и Думы ЗАТО Северск по вопросам исполнения бюджета и распоряжения муниципальным имуществом.

Кроме того, Счетной палатой подготовлено 17 заключений нормотворческого характера, касающихся внесения изменений в Положение о муниципальном заказе, Положение о порядке предоставления имущества, находящегося в муниципальной собственности городского округа ЗАТО Северск Томской области, в аренду, безвозмездное пользование, в Порядок признания безнадежной к взысканию и списания задолженности по бюджетом кредитам и неналоговым платежам перед бюджетом ЗАТО Северск, в Положение о порядке предоставления отсрочки или рассрочки по уплате неналогового платежа в бюджет ЗАТО Северск, Устав ЗАТО Северск и другие.

Счетная палата неоднократно вносила предложения по корректировке предлагаемых к принятию нормативных документов. Всего подготовлено 154 предложения. 86% проектов правовых актов муниципального образования ЗАТО Северск подготовлены с учетом замечаний и предложений Счетной палаты.

В рамках экспертно-аналитического направления деятельности при осуществлении последующего контроля Счетной палатой подготовлены Заключение на отчет о приватизации муниципального имущества за 2013 год, Заключение на отчет о предоставлении муниципального имущества в аренду и безвозмездное пользование, Заключение на отчет об исполнении бюджета за 2013 год.

Заключение Счетной палаты ЗАТО Северск на Отчет об исполнении бюджета за 2013 год подготовлено с учетом результатов экспертно-аналитической деятельности, осуществлённой в отчетном году, а также по результатам внешней проверки бюджетной отчетности главных администраторов (администраторов) бюджетных средств, с использованием программного продукта Управления федерального казначейства «Информационно-аналитическая система ключевых показателей эффективности исполнения бюджетов бюджетной системы Российской Федерации».

По результатам внешней проверки отмечено недостаточное внимание со стороны Финансового управления вопросам методологии заполнения отдельных форм отчетности, что привело к снижению ее информативности. Кроме того, допущены искажения данных отчетных форм на общую сумму 20045,93 тыс. руб.

По результатам экспертизы Отчета об исполнении бюджета отмечено, что по уровню доходов бюджета на душу населения ЗАТО Северск традиционно находится на последнем месте среди 10 закрытых городов Росатома. Однако следует отметить, что в 2013 году по отношению к 2012 году данный показатель вырос на 15,4%.

В 2013 году реализованы рекомендации Счетной палаты ЗАТО Северск по наращиванию собственной налоговой базы в части дифференцированного повышения ставок налога на имущество физических лиц по тем категориям помещений, по которым значения ставок не достигли установленных пороговых значений, а также повышены значения корректирующего коэффициента К2 по ЕНВД на 6% для видов деятельности, по которым не достигнуты установленные предельные значения. Однако по- прежнему имеются резервы для повышения эффективности деятельности органов администрации в части оптимизации расходной части бюджета.

При осуществлении расходов в 2013 году получателями бюджетных средств не соблюдались принципы экономности и рациональности в расходовании бюджетных средств. Как отмечено в Заключении, в ходе проведения контрольных мероприятий Счетной палатой выявлены факты некачественного планирования на стадии формирования муниципальных заданий бюджетных и автономных учреждений, что в последующем выражается в существенном расхождении размера планового норматива и фактической стоимости муниципальных услуг, оказываемых учреждениями. Нормативы затрат на оказание муниципальных услуг в МБУ «СМТ» и МАУ ДОЛ «Зеленый мыс» не имели достаточного экономического обоснования.

Существующий механизм формирования нормативных затрат на услугу по оздоровлению детей и порядок формирования количественных показателей муниципального задания не соответствует требованиям бюджетного законодательства. Не в полном объеме в стоимости данной услуги учитывались затраты на содержание лагерей, несмотря на то, что фактически учреждением оказывается только одна услуга.

Вновь констатировались факты неправильного формирования начальных цен и необоснованного их завышения на аукционах по выбору подрядных организаций на проведение работ по реконструкции и капитальному ремонту.

При исполнении бюджета в 2013 году в числе расходов на содержание имущества муниципальной казны не были предусмотрены расходы на оплату содержания и текущего ремонта пустующих нежилых помещений, встроенных или пристроенных к жилым домам, в связи с чем бремя расходов содержания данных помещений несло население.

Доля расходов, распределяемых в бюджете программно-целевым методом посредством реализации государственных, муниципальных программ, увеличилась с 14,2% в 2012 году до 21,6% в 2013 году. С учетом ведомственных программ доля программных расходов бюджета по итогам отчетного года составила 48,5% от общей суммы расходов бюджета.

При этом реализацию программно-целевого принципа исполнения бюджета нельзя назвать эффективной. Одной из основных причин не достижения ожидаемых показателей по ряду программ является систематическое недофинансирование муниципальных программ. Бюджетные ассигнования утверждаются с учетом возможностей бюджета, вместе с тем, принцип отбора программ и отдельных программных мероприятий для финансирования не прозрачен. Запланированные мероприятия не реализуются в полном объеме, фактически достигнутые показатели не совпадают с показателями, утвержденными в первоначальной редакции программ. Часть мероприятий, включенных в программы, финансируется непрограммным методом. Как и в предыдущие годы, происходит подмена долгосрочных целей краткосрочными, когда финансируется одно или несколько мероприятий программы и это, как следствие, порождает неэффективность и не результативность расходов с точки зрения достижения стратегических целей и приоритетов.

Методика оценки эффективности реализации программ, применяемая Комитетом экономического развития Администрации, не учитывает степень достижения целей и решения задач муниципальной программы, степень реализации мероприятий и ее влияние на достижение социально-экономического эффекта, поскольку при итоговой оценке не учитываются целевые индикаторы по не выполненным мероприятиям.

В Заключении Счетной палатой даны рекомендации по повышению базы собственных налоговых и неналоговых доходов бюджета, повышению эффективности реализации программно-целевого метода исполнения бюджета.

Методы последующего контроля были реализованы Счетной палатой также при подготовке аналитической запискипо оценке эффективности мероприятий по объединению муниципальных общеобразовательных учреждений.

Проведенный анализ выявил следующие оптимизационные эффекты слияния школ:

приведение фактической наполняемости образовательных учреждений к лицензионной;

доведение укомплектованности педагогическим персоналом объединенной СОШ № 88 до 100%;

сокращение избыточной обеспеченности помещениями, более рациональное использование бюджетных средств на содержание зданий за счет снижения затрат в расчете на одного обучающегося;

обеспечение благоприятных и безопасных условий пребывания детей, обучавшихся в школе № 88, часть здания которой находилась в аварийном состоянии здания, расположенного по адресу ул. Курчатова, 3;

улучшение материально-технической базы за счет частичной замены устаревших основных средств и увеличения доли оснащенности учебными материалами, демонстрационными комплектами, наглядными пособиями, лабораторным и иным оборудованием в расчете на каждого обучающегося;

повышение средней заработной платы учителей;

экономия средств, образовавшаяся в 2011 году за счет снижения расходов на содержание и ремонт зданий бывших школ (освобождение зданий, консервация с сентября по декабрь) направлена на частичную оплату работ по текущему ремонту зданий новых реорганизованных школ.

Вместе с тем, как отмечено в Аналитической записке, реорганизационные мероприятия по объединению школ не способствовали привлечению дополнительных средств из бюджетов других уровней и внебюджетных источников для проведения текущих ремонтов и приобретения оборудования, как было заявлено Управлением образования в качестве эффектов, последующих от объединения школ.

Фактически при объединении СОШ № 86 и СОШ № 87 такие факторы роста средней заработной платы педагогов как «повышение заработной платы за счет увеличения наполняемости школ и наполняемости классов», предполагаемые Управлением образования, в условиях проведенной реорганизации не повлекли за собой указанной тенденции.

За период 2012-2015 годов экономия бюджетных средств за счет снижения расходов на содержание трех освободившихся зданий школ, два из которых находятся на консервации с 2012 года, составила 9764,53 тыс. руб.

Дополнительные расходы местного бюджета, связанные с реорганизацией СОШ № 81 и СОШ № 88, СОШ № 85 и СОШ № 90 (выплата выходных пособий и среднемесячного заработка на период трудоустройства сокращенным работникам), составили 1121,34 тыс. руб.

В 2012-2014 годы средства в сумме 4027,64 тыс. руб. были направлены на проведение текущего ремонта здания по ул. Ленина , 38 (бывшая СОШ № 85).

Таким образом, расчетная экономия бюджетных средств, сложившаяся в результате объединения шести общеобразовательных учреждений и консервации зданий, за период 2012-2015 годов составила 4615,56 тыс. руб.

В 2015 году планируется текущий ремонт кровель зданий по ул. Калинина, 25 и ул. Курчатова, 3 на общую сумму 2550,0 тыс. руб.

Выявленный финансовый результат проведенной реорганизации в сумме 2065,55 тыс. руб. может являться экономическим обоснованием при принятии решений о необходимости направления указанных сэкономленных средств на нужды образования или на содержание и ремонт пустующих помещений.

По результатам экспертно-аналитического мероприятия Администрации ЗАТО Северск вынесены рекомендации. Материалы записки рассмотрены на заседании Совета Думы ЗАТО Северск.

3.2. Контрольная деятельность

Контроль в сфере строительства и капитального ремонта

В отчетном году по данной тематике проведены три контрольных мероприятия:

Проверка целевого и эффективного использования бюджетных средств, выделенных на капитальный ремонт здания по ул.Калинина,47;

Проверка использования бюджетных средств, выделенных на реконструкцию фонтана перед зданием муниципального бюджетного учреждения «Северский музыкальный театр»;

Проверка целевого и эффективного использования бюджетных средств, выделенных на реконструкцию котельной в пос. Орловка.

В ходе контрольных мероприятий вновь отмечена неудовлетворительная работа УКС по организации торгов на выбор подрядной организации на выполнение работ, замечания к формированию начальной цены аукционов, ненадлежащее исполнение контрольных функций при приемке работ, выражающееся, в том числе, в некачественном оформлении исполнительной документации, что обусловило многочисленные нарушения.

Общая сумма нарушений по результатам данных контрольных мероприятий составила 24812,95 тыс. руб. или 32 % от общей суммы нарушений.

В ходе проверки целевого и эффективного использования бюджетных средств, выделенных на капитальный ремонт здания по ул. Калинина,47,былсделан вывод о нецелесообразности применения схемы, действующей в 2013 году, с использованием двух заказчиков (в данном случае Управление капитального строительства и МАДОУ «Детский сад № 7»), один из которых не имеет специалистов соответствующего профиля. Это проявилось в размывании ответственности в части приемки и оплаты выполненных работ, в отсутствии дисциплины документооборота, наличии технических ошибок и разночтений между дополнительными соглашениями к договору, предоставленными каждым из заказчиков.

При разработке проектной документации в нарушение условий договора генеральным проектировщиком ООО ПСК «Октябрьская» срок окончания работ был нарушен. Однако УКС не использовало право требования уплаты штрафных санкций за нарушение сроков окончания работ в размере 42,91 тыс. руб.

В ходе проведения работ ПСД была подвергнута корректировке в связи с изменением состава работ, но и она не отразила фактического состояния дел на объекте. В связи с тем, что 50% ремонтных работ были приняты не по скорректированной ПСД, а по дополнительным сметам, бюджетные средства на корректировку ПСД в сумме 100,0 тыс. руб. Счетной палатой квалифицированы как неэффективно использованные.

При выполнении работ заказчиками в нарушение бюджетного законодательства было заключено дополнительное соглашение к договору подряда, тем самым приняты бюджетные обязательства, на сумму 4890,5 тыс. руб. при отсутствии доведенных лимитов бюджетных обязательств и отсутствии предусмотренных объемов финансирования в муниципальной программе.

Проверкой документации, явившейся основанием для оплаты выполненных работ, установлено, что заказчиком неправомерно произведена оплата работ в размере 68,9 тыс. руб., связанная с завышением объемов, необоснованным включением повышающего коэффициента на зимнее удорожание, а также отсутствием надлежаще оформленной исполнительной документации. Кроме того, в нарушение условий договора заказчиками были оплачены скрытые работы, не подтвержденные исполнительной документацией, общей стоимостью 656,7 тыс. руб.

Неэффективно использованными признаны средства в сумме 1441,8 тыс. руб., в связи с тем, что в ходе контрольных обмеров выявлены многочисленные замечания к качеству работ по капитальному ремонту кровли.

При проведении ремонтных работ подрядной организациейООО «СтройСтандартСервис» были нарушены сроки их выполнения, однако МАДОУ «Детский сад № 7», как заказчиком, оплачивающим работы, не взыскана пеня в сумме 432,18 тыс. руб.

В ходе проверки замечания, выявленные в части оформления исполнительной документации, УКС устранены. Также устранены часть нарушений и недоделок, допущенных при проведении работ по ремонту кровли, проведена дополнительная огнезащита кровли. Сумма 21 тыс. руб. удержана с подрядной организации, на сумму 678,3 тыс. руб. оформлена соответствующая исполнительная документация.

В муниципальном контракте на выполнение работ по реконструкции котельной в пос. Орловка были установлены нереальные сроки, что привело к их нарушению подрядной организацией. При условии выполнения всего комплекса работ в срок до 27.12.2013 фактически работы были выполнены 08.08.2014. При этом оплата за невыполненные работы фактически произведена в декабре 2013 года, что привело к неправомерному авансированию подрядной организации в сумме 12250,68 тыс. руб. Кроме того, в нарушение Распоряжения Администрации Томской области от 05.02.2010 № 82-ра размещение заказа на реконструкцию объекта капитального строительства произведенопри отсутствии положительного заключения по результатам проверки достоверности определения его сметной стоимости.

Как показала проверка, заказчиком неправомерно произведена оплата работ по проведению пусконаладочных работ под нагрузкой, которые не были предусмотрены ПСД и муниципальным контрактом, в общей сумме 939,25 тыс. руб.

При проведении контрольных обмеров выявлены факты оплаты завышенных объемов работ и работ, выполнение которых не подтверждено исполнительной документацией, на общую сумму 184,82 тыс. руб., а также неэффективное использование средств в сумме 77,2 тыс. руб., связанное с оплатой работ по завышенным расценкам.

Характерные для данной сферы нарушения были выявлены и припроверке использования бюджетных средств, выделенных на реконструкцию фонтана перед зданием муниципального бюджетного учреждения «Северский музыкальный театр».

Так, в результате некачественно выполненных работ по составлению сметной документации и некачественно проведенной экспертизы стоимость работ по объекту реконструкции изначально была необоснованно завышена на 113,92 тыс. руб.

При этом, как следует из акта обследования, на момент подготовки ПСД, насосы, которые были установлены в ходе ранее проводимого ремонта в 2008-2009 годах, отсутствовали. В наличии были установлены другие насосы, по более низкой цене, демонтаж которых и был предусмотрен в ПСД. Это может свидетельствовать о том, что в рамках выполнения работ в 2008-2009 годах было установлено оборудование, не соответствующее предъявленному к оплате заказчику.

Заказчиком (УКС) на момент начала проведения работ по реконструкции фонтана в 2013 году не было проведено комиссионное обследование технического состояния существующих трубопроводов с привлечением проектной или специализированной организации, с целью определения дальнейшей пригодности материалов, что привело к неэффективному использованию бюджетных средств. Акты на скрытые работы по демонтажу оборудования и материалов в ходе проверки не предоставлены.

В нарушение условий заключенного контракта УКС неправомерно оплачен ООО «СК «Фасад» НДС за счет бюджетных средств в размере 174,14 тыс. руб. В связи с тем, что по условиям контракта, цена принятых работ по актам КС-2 не содержит НДС, налог должен был быть уплачен сверх установленной цены за счет собственных средств предприятия.

В связи с завышением объемов выполненных работ и неправильным применением расценок УКС были неправомерно оплачены ООО «СК «Фасад» в 2013 году денежные средства в сумме 197,7 тыс. руб.

Несмотря на неисполнение контракта ООО «СК Фасад» УКС не реализовал своё право заказчика на взыскание с подрядной организации штрафных санкций за неисполнение условий муниципального контракта и внесения его в реестр недобросовестных поставщиков.

В ходе контрольных обмеров было выявлено что марки и стоимость установленных насосов в машинном отделении фонтана не соответствуют маркам насосов, заявленных в проекте и актах формы КС-2. В связи с заменой насосов на более дешёвые неправомерная оплата составила 235,18 тыс.руб. Неэффективным использованием бюджетных средств признана и оплата работ в сумме 433,90 тыс. руб. по укладке трубопроводов, которые выполнялись в рамках ранее действующего контракта и признаны негодными новой подрядной организацией, выполняющей окончание работ по объекту.

В ходе проверки неправомерно выплаченные средства в сумме 528,93 тыс. руб. восстановлены в бюджет ЗАТО Северск

Контроль за использованием муниципального имущества

Контроль за использованием муниципального имущества в отчетном году осуществлялся путем проведения трех контрольных мероприятий, в ходе которых проведена оценка использования муниципального имущества, переданного по договорам безвозмездного пользования организациям, финансируемым из бюджетов других уровней, имущества, переданного по концессионному соглашению, а также эффективности использования муниципальных земельных ресурсов.

Проверка эффективности использования муниципального имущества, переданного Управлением имущественных отношений Администрации ЗАТО Северск в безвозмездное пользованиеорганизациям, финансируемым из бюджетов других уровней, показала, что находящееся по состоянию на 31.12.2013 в безвозмездном пользовании имущество первоначальной (восстановительной) стоимостью 39 млн. руб., в основном находится в технически исправном и хорошем санитарном состоянии, поставлено на учет, используется эффективно и по назначению.

Однако в отдельных случаях муниципальное имущество передавалось в безвозмездное пользование организациям при отсутствии достаточных правовых оснований, а также без указания стоимости объектов. Всего с нарушением действующего порядка передано оборудования на сумму 7301,2 тыс. руб.

Кроме того, проверкой выявлено неиспользуемое в деятельности медицинских учреждений ФГБУЗ КБ № 81 ФМБА России (ФГБУ СибФНКЦ ФМБА России) оборудование, в количестве 46 единиц общей стоимостью 380,46 тыс. руб. Переданные в безвозмездное пользование УМВД России 4 объекта муниципальной собственности, общей стоимостью 52,67 тыс. руб., морально устарели и подлежали возврату в казну.

На момент проведения проверки отсутствовал договор безвозмездного пользования муниципальным имуществом между МЦ им. Г.К. Жерлова и Управлением имущественных отношений, переданный в безвозмездное пользование сканер не был поставлен в учреждении на учет, отсутствовал договор о материальной ответственности.

В ходе проверки на основании рекомендаций Счетной палаты все выявленные нарушения устранены. По фактам передачи приняты соответствующие решения Думы ЗАТО Северск.

Проверка содержания имущества, полученного по концессионному соглашению и в аренду ОАО «Городские электрические сети», показала, что все полученное в аренду и концессию муниципальное имущество фактически используется ООО «Электросети» (дочерняя организация).

При этом в нарушение федерального законодательства при передаче имущества ОАО «ГЭС» в 2008 году не проведены ни его оценка, ни государственная регистрация права. Согласно концессионному соглашению общая сумма инвестиций, привлекаемых для реконструкции и модернизации, должна составить не менее 6700,00 тыс. руб. Данный размер инвестиций с 2009 года практически неизменен и определен исходя из исторически сложившихся сумм вложений в арендованное ранее имущество. Однако в 2012 году ОАО «ГЭС» нарушены условия Концессионного соглашения, а именно, не выполнены работы по реконструкции и модернизации объектов муниципального имущества как минимум на 2577,4 тыс. руб.

Как отмечено в ходе проверки, в связи с неурегулированностью вопроса о передаче стоимости неотделимых улучшений имущества, созданных в процессе реконструкции и модернизации, в реестре муниципального имущества сформирована недостоверная стоимость имущества, переданного в концессию.

Действующим порядком проведения реконструкции и модернизации арендованных (переданных в концессию) основных средств не предусмотрена возможность создания основных средств, несмотря на то, что такая возможность предусмотрена законодательством.

В рамках данного контрольного мероприятия проверено также соблюдение условий муниципальных контрактов по содержанию и текущему ремонту объектов наружного освещения ЗАТО Северск. Существенным фактором, оказавшим влияние на значительное количество выявленных нарушений, является тот факт, что заказчиком неправильно формировалась начальная цена аукциона, то есть не был определен точный перечень, объемы и стоимость работ, не учитывался нормативный срок горения ламп, что привело к неправильному формированию начальной цены контрактов, а впоследствии, при исполнении контрактов, к нарушениям законодательства о размещении заказов.

В акты выполненных работ включены работы, не предусмотренные техническим заданием аукциона. При этом часть работ, предусмотренных контрактами, не выполнена. Общая стоимость работ, включенных в расчет начальной максимальной цены, но не выполненных ОАО «ГЭС», составила за 2012 год 4664,86 тыс. руб., за 2013 год - 6395,55 тыс. руб. То есть практически на половину стоимости контракта работы были изменены по отношению к техническому заданию.

В ходе проведения проверки в ОАО «ГЭС» установлено отсутствие достаточного документального подтверждения фактически выполненных объемов работ по эксплуатации установок наружного освещения в рамках исполнения муниципальных контрактов, заключенных в 2012-2013 годы. В бухгалтерском учете ОАО «ГЭС» не подтверждено количество ламп, включенное в акты ф.КС-2 и оплаченное УЖКХ ТиС в составе работ по ремонту и замене светильников, причиной чего явилось использование бывших в употреблении ламп, не отраженных в учете ОАО «ГЭС». В ходе проверки материалы на общую сумму 713,2 тыс. руб. были восстановлены в учете ОАО «ГЭС», в связи с чем уменьшены убытки предприятия в налоговом учете на 142,6 тыс. руб. УЖКХТиС организована работа по разработке нормативов затрат на работы по обслуживанию установок наружного освещения

В ходе проверки также отмечено, что УЖКХТиС не обоснован размер средств, предусмотренный на оплату контрактов по уличному освещению. Вместе с тем, значительная сумма экономии, сложившаяся в проверяемый период от 900 тыс. руб. до 1,7 млн. руб., свидетельствует о некорректном расчете и неэффективном планировании объема бюджетных ассигнований главным распорядителем бюджетных средств.

Факты неэффективного использования муниципального имущества отмечены также и в ходе контрольного мероприятия «Проверка соблюдения законодательства при предоставлении земельных участков в аренду, в том числе исполнения Решения Думы ЗАТО Северск № 16/7 от 25.08.2011».

Данная проверка проводилась в рамках проведения общероссийского контрольного мероприятия по данной тематике. В ходе контрольного мероприятия был сделан вывод о неправомерности включения в утвержденный Решением Думы ЗАТО Северск от 25.08.2011 № 16/7 перечень случаев предоставления земельных участков, которыми в соответствии с земельным законодательством органы местного самоуправления вправе распоряжаться исключительно на торгах, земельных участков в аренду или собственность для ведения личного подсобного хозяйства. Выявлены факты несоблюдения органами Администрации сроков рассмотрения заявлений граждан о предоставлении земельных участков

Несвоевременно оформляются договорные отношения с арендаторами –собственниками нежилых помещений, находящихся в одном здании в соответствии со статьей 36 ЗК РФ (множественность лиц на стороне арендатора), поскольку в ЗК РФ предусмотрен заявительный характер оформления таких отношений. В связи этим бюджет недополучает доходы от использования таких земельных участков.

Выявлен ряд земельных участков, используемых фактически не по целевому назначению, указанному в договоре аренды, что приводит к недопоступлению доходов в бюджет. По результатам осмотров Счетной палатой сделан вывод об отсутствии надлежащего контроля со стороны Управления имущественных отношений за целевым использованием земельных участков, переданных в аренду на территории ЗАТО Северск.

Счетной палатой отмечены разночтения в документах, касающихся установления нормативных сроков строительства (в постановлениях Администрации ЗАТО Северск и договорах аренды и в разрешениях на строительство), что оказало влияние на своевременность применения повышающих коэффициентов к ставкам арендной платы за нарушение сроков строительства. Вместе с тем, Управлением имущественных отношений не соблюдались требования нормативных документов в части применения к нарушителям повышающих коэффициентов при расчете арендной платы, в связи с чем недопоступило в бюджет в 2011-2014 годах неналоговых доходов в виде арендной платы в сумме 2811,52 тыс. руб.

В ходе контрольного мероприятия анализировалось также использование земельных участков, предоставленных в постоянное (бессрочное) пользование. Как показала проверка, в нарушение требований законодательства на момент проверки ни одним из пользователей земельных участков права бессрочного пользования на права аренды не переоформлены. Меры воздействия к нарушителям в виде привлечения к административной ответственности не применялись.

Часть земельных участков не имеют кадастровых номеров, лишь указание кадастрового квартала, что свидетельствует о том, что участки не сформированы. Не на все участки зарегистрировано право бессрочного пользования. В связи с указанными факторами возникают налоговые риски для бюджета по взиманию земельного налога.

При визуальном осмотре и проверке фактического использования земельных участков выявлено, что одним из пользователей участков фактически занята большая площадь, чем ему передана в бессрочное пользование, в связи с чем недоплачивается налог на землю. В другом случае в нарушение статьи 20 ЗК РФ, согласно которой граждане, обладающие земельными участками на праве бессрочного пользования не вправе распоряжаться предоставленными им земельными участками, право пользования земельным участком передано в аренду, в связи с чем сумма полученного от аренды дохода является неосновательным обогащением арендатора.

Выявлен ряд земельных участков, переданных в бессрочное пользование, которые фактически не используются и находятся в запущенном состоянии. При этом Управлением имущественных отношений не предпринимаются попытки прекращения права бессрочного пользования с целью вовлечения в хозяйственный оборот данных земельных участков.

В ходе контрольного мероприятия отмечена недостаточно эффективная работа органов Администрации по осуществлению земельного контроля. Несмотря на то, что порядок осуществления земельного контроля принят Решением Думы ЗТО Северск в марте 2011 года, а соответствующее Постановление, определяющее функции и полномочия Администрации, закрепляющее функции и полномочия конкретных органов Администрации, издано только в августе 2013 года. Вследствие этого количество проведенных проверок и выявленных нарушений в проверенный период незначительно.

О неэффективности использования земельных ресурсов свидетельствует и факт значительного роста в 2014 году задолженности по арендной плате за землю.

Контроль в социальной сфере

Контролю в социальной сфере посвящено одно мероприятие, проведенное в форме аудита эффективности, в ходе которого оценена деятельность Муниципального автономного учреждения ЗАТО Северск «Ресурсный центр образования». По результатам аудита деятельность МАУ РЦО в целом оценена как эффективная. Средний балл оценки качества оказываемых услуг и выполняемых учреждением работ по результатам проведенного среди руководителей и педагогов образовательных учреждений города анкетирования составил 4,1 балла по пятибалльной системе оценок. Анализ движения кадров МАУ РЦО показал, что, несмотря на сокращение штатного персонала МАУ РЦО, деятельность учреждения осуществляется трудовыми ресурсами, сопоставимыми с их величиной во времена, когда функции учреждения исполнялись в составе Управления образования (т.е. до 2011 года). Фактически происходит перемещение персонала из штатного состава во внештатный, меняется структура кадрового состава.

Аудит деятельности подразделений МАУ РЦО выявил следующие недостатки в работе подразделений учреждения:

факты недостоверного отражения данных о достижении некоторых качественных показателей оказания услуг, выполнения работ в отчетности об исполнении муниципального задания за 2012-2013 годы,

отсутствие системы учета консультаций, проводимых для родителей и работников образовательных учреждений специалистами психолого-медико-педагогической комиссии, в связи с чем, определить фактически выполненный объем муниципального задания не представилось возможным;

часть работ, выполняемых отделом ресурсного обеспечения, являются дублирующими по отношению к направлениям работы отдела развития и содержания инфраструктуры образования, входящего в структуру Управления образования.

Бухгалтерский учет в МАУ РЦО ведется с серьёзными нарушениями нормативного регулирования. Отсутствие раздельного учета расходов, себестоимости, финансового результата по конкретным видам работ и услуг, как в рамках выполнения муниципального задания, так и в рамках внебюджетной деятельности, не позволяет подтвердить достоверность показателей о фактической стоимости каждой оказанной услуги (работы), провести сравнительный анализ плановой (нормативной) и фактической себестоимости оказанных услуг, проверить соответствие фактического исполнения задания направлениям и целям расходования средств субсидий, в том числе в соответствии с утвержденным муниципальным заданием.

Отсутствие в МАУ РЦО раздельного учета и распределения косвенных расходов по видам осуществляемой деятельности привело к необоснованному возмещению осуществленных расходов, связанных с внебюджетной деятельностью, за счет субсидии на выполнение муниципального задания. Расчетная сумма общехозяйственных расходов, необоснованно возмещенная МАУ РЦО за счет бюджетных средств, за 2012-2014 годы составила 874,41 тыс. руб.

В нарушение нормативных документов планы ФХД составлялись МАУ РЦО на один финансовый год, тогда как Решение о бюджете ЗАТО Северск утверждается на очередной финансовый год и плановый период. При этом плановые объемы выплат в плане ФХД, связанные с выполнением учреждением муниципального задания, формировались без учета нормативных затрат.

Выборочная проверка объемов и стоимости выполненных ремонтных работ в 6 кабинетах, расположенных в здании на ул. Ленина,38 (из 32 отремонтированных кабинетов), выявила отклонения в объемах работ и завышение их стоимости на 60,71 тыс. руб. При сплошной проверке объемов и стоимости ремонтных работ размер завышения стоимости и объемов выполненных работ мог быть существенным.

Проверкой установлено, что Управлением образования в 2013 году вносились изменения в муниципальное задание в связи с предложениями МАУ РЦО о корректировке кассового плана между видами услуг и работ. При этом при наличии экономии по тем или иным видам работ, услуг и потребности направления денежных средств на иные расходы корректировка нормативных затрат, используемых при расчете объема субсидии на выполнение государственного задания, в соответствии с законодательством Российской Федерации, не требуется. Это приводило к увеличению непроизводительных трудозатрат сотрудников, осуществляющих данную функцию.

В ходе аудита выявлены нарушения по выплате премиального вознаграждения в общей сумме 167 тыс. руб. Кроме того, установлено нецелевое использование средств субсидии на оплату договоров гражданско-правового характера в сумме 432,0 тыс. руб. В ходе проверки данные договоры были расторгнуты, тем самым предотвращено нарушение в будущем.

Общая сумма финансовых нарушений, выявленных в ходе аудита, составила 3366, 24 тыс.руб.

Контроль в сфере ЖКХ

По данному направлению Счетной палатой в 2014 году проведено контрольное мероприятие по проверке экономического обоснования стоимости оказываемых услуг МП ЗАТО Северск «Единый расчетно-консультационный центр».

В ходе проверки были проанализированы как действующие, так и предлагаемые к введению с 01.07.2014 тарифы на услуги данного предприятия.

Как показал анализ выручки предприятия за 2011-2013 годы, установление тарифов в процентном отношении от суммы начисления или перечисления средств экономически не обосновано и может создавать резервы для роста выручки предприятия даже при условии неизменности тарифов. Это обусловлено ростом объемов начисленных (и, соответственно, перечисленных) сумм ресурсоснабжающими организациями и управляющими компаниями.

Анализ состава затрат и объемов необходимой валовой выручки, учтенных при расчете тарифов МП ЕРКЦ, показал, что в структуре затрат отсутствуют непроизводительные или необоснованные расходы. Вместе с тем, при условии внесения изменений в учетную политику предприятия могли бы быть изменены методы отнесения затрат на себестоимость услуг, в результате чего тарифы могли быть ниже.

В нарушение нормативного регулирования по бухгалтерскому учету фактические затраты предприятия учитывались в бухгалтерском учете «котловым методом» при отсутствии аналитических или оперативных данных о сложившихся затратах по каждому виду оказываемой услуги, что не позволило подтвердить правильность данных МП ЕРКЦ, примененных при расчете тарифов.

В ходе проверки экономической обоснованности предлагаемых к утверждению размеров платы МП ЕРКЦ на период регулирования выявлены резервы, позволяющие снизить размер тарифов на 6,5%. По результатам проверки в Администрацию ЗАТО Северск направлены предложения по оптимизации утверждаемых тарифов, которые в основном реализованы, в связи с чем утвержденные на 2014 год тарифы снижены.

Аудит и контроль в сфере закупок

Аудит в сфере закупок для муниципальных нужд является новым полномочием контрольно-счетных органов. Счетная палата ЗАТО Северск одна из первых в Российской Федерации приступила к реализации данного полномочия в 2014 году. В качестве объектов аудита были определены учреждения физической культуры и спорта, подведомственные Управлению по молодежной и семейной политике, культуре и спорту. Несмотря на то, что аудит был проведен не за весь финансовый год, в ходе проверок учреждений был выявлен целый ряд системных нарушений, значительная часть из которых была связана с составлением планов - графиков закупок, которые являются основным документом по планированию и осуществлению закупок.

Отдельными учреждениями были допущены нарушения при назначении контрактных управляющих или создании контрактной службы.

Вместе с тем, нарушений в процедурах проведения закупок не установлено.

Анализ проведенных учреждениями закупок показал, что освоение средств как бюджетных, так и от приносящей доход деятельности осуществлялось неравномерно. За первое полугодие было освоено 21,7 млн. руб., что составляет 36% от доведенных лимитов. Данный факт позволяет сделать вывод о неравномерной активности учреждений в размещении заказов в течение года, что является уже традиционным и не способствует эффективному освоению бюджетных средств.

При размещении заказов заказчиками допускалось так называемое дробление закупок, то есть закупки одноименных товаров осуществлялись мелкими партиями и у различных поставщиков. Счетной палатой был сделан вывод о неэффективности таких закупок, который подтвердился в результате анализа цен на закупаемые товары. Отклонение цен на отдельные закупаемые товары у разных заказчиков достигало 20%. Массовыми стали нарушения, допущенные заказчиками при заключении и исполнении контрактов в части не соблюдения условий авансирования поставщиков товаров и услуг, а также указания в договорах необходимых обязательных условий, таких как срок, дата, сумма, объем товаров или услуг.

Несмотря на значительный объем нарушений, общая сумма которых составила 1172,25 тыс. руб., уровень эффективности закупочной деятельности оценен как достаточно высокий, однако объективный вывод об эффективности закупок можно будет сделать лишь по итогам работы учреждений за полный финансовый год.

Как отмечено в Отчете Счётной палаты, основными причинами допущенных нарушений явилась недостаточная адаптация заказчиков к новому законодательству и отсутствие должным образом организованного ведомственного контроля.

По результатам аудита в адрес проверяемых организаций и в адрес Администрации внесены рекомендации по совершенствованию процесса закупок. Кроме того, по результатам аудита были сформированы предложения по внесению изменений в Федеральный закон № 44-ФЗ, которые были направлены в Союз муниципальных контрольно-счетных органов для оформления законодательной инициативы.

Как уполномоченным органом в сфере контроля за размещением муниципальных заказов Счетной палатой осуществлялось согласование муниципальным заказчикам заключения контрактов с единственным участником торгов. Всего проведено 337 согласований с предварительной проверкой аукционной (конкурсной документации).

Анализ присылаемых для согласования документов позволил сделать вывод о недостаточной работе муниципальных заказчиков в направлении обеспечения профессионализма заказчиков в сфере закупок и ответственности за результативность обеспечения муниципальных нужд, эффективность осуществления закупок.

Отмечена устойчивая тенденция не соответствия методическим рекомендациям и требованиям закона действий муниципальных заказчиков по определению и обоснованию начальной цены контракта. Заказчики либо не запрашивают информацию о рыночных ценах (ценовую информацию) идентичных товаров, работ, услуг, планируемых к закупкам у рекомендованного количества потенциальных поставщиков (исполнителей), либо не прилагают при выполнении расчета начальной цены справочную информацию и документы с указанием реквизитов документов, на основании которых выполнен расчет, что подвергает сомнению подлинность представленных конкурентных цен.

Допускались факты использования недостоверных сведений при формировании начальной цены контракта и технического задания к контракту.

Указанные ошибки при определении цены контракта явились свидетельством ненацеленности заказчика на оптимальный для муниципальных интересов результат при заключении муниципального контракта.

Достаточно редкими были случаи заключения муниципальных контрактов по цене ниже начальной, что является результатом отсутствия конкуренции среди поставщиков (исполнителей), хотя обеспечение конкурентной среды среди поставщиков, подрядчиков и исполнителей - одна из целей внедрения на основании законодательства о закупках правоприменительной практики проведения аукционов, конкурсов и иных способов конкурентных закупок для муниципальных нужд.

При подготовке согласований Счетной палатой указывалось муниципальным заказчикам на допущенные нарушения и замечания к аукционной документации, что позволило снизить количество таких нарушений к концу года.

4. Информационно-методологическая деятельность, кадровое обеспечение

В отчетном году Счетная палата проводила активную информационную политику. Информация о результатах контрольных и экспертно-аналитических мероприятий регулярно предоставлялась Думе ЗАТО Северск, Главе Администрации и средствам массовой информации.

В целях реализации одного из ключевых принципов деятельности контрольных органов - гласности Счетная палата размещала информацию о своей деятельности на официальном web-сайте по адресу: (www.sp.tomsk-7.ru). Содержание сайта в 2014 году было информационно структурировано и обновлено.

Население города информировалось о результатах проверок путем опубликования пресс-релизов в газете «Диалог». Всего размещено 7 публикаций по материалам контрольных мероприятий, рассмотренных на заседаниях Совета Думы ЗАТО Северск.

В отчетном периоде выпущен один выпуск информационного Бюллетеня Счетной палаты. Бюллетень разослан депутатам Думы ЗАТО Северск и во все заинтересованные организации, включая правоохранительные органы.

Штатная численность Счетной палаты составляла 11 человек, из них 6 муниципальных служащих, 3 лица, замещающие муниципальные должности.

В течение 2014 года осуществлялась организация профессионального развития, подготовки, переподготовки и повышения квалификации работников, а также обмен опытом с контрольно-счетными органами других муниципальных образований. Всего в 2014 году 4 сотрудника Счетной палаты повысили свой квалификационный уровень и прошли обучение по программам повышения квалификации: «Финансовый контроль и управление бюджетными ресурсами муниципальных образований», «Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», «Управление финансами, учет, отчетность и налогообложение государственных(муниципальных) учреждений». Один сотрудник принял участие в практической конференции «Строительство, реконструкция, капитальный ремонт и проектирование для государственных и муниципальных нужд-2014: сложные практические вопросы закупок в рамках контрактной системы».

Один из инспекторов получает дистанционное образование в Институте финансового контроля и аудита по специальности «Аудитор государственного и муниципального управления».

Заместитель председателя участвовала в качестве преподавателя в четырех модулях курсов повышения квалификации, проводимых, Филиалом ФБУ «Государственный НИИ системного анализа Счетной палаты РФ в Сибирском федеральном округе» по программе «Аудит в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд». Кроме того, сотрудники Счетной палаты приняли участие в работе круглого стола, который проходил в режиме видеоконференции, организованной НИИ по вышеперечисленной тематике. В работе видеоконференции приняли участие также слушатели курсов повышения квалификации, проводимых НИИ в г.Новосибирске, представители Счетной палаты республики Татарстан.

Аудитор Счетной палаты ежеквартально принимала участие в семинарах с выступлением по теме «Новое в бухгалтерском учете, отчетности и налогообложении», проводимом для руководителей и главных бухгалтеров организаций и учреждений г.Томска и г.Северска.

Кроме того, в г.Северске была организована учеба по вопросам организации бухгалтерского учета для руководителей общественных организаций ЗАТО Северск.

В целях расширения информационного обеспечения деятельности Счетной палатой в 2014 году была приобретена база ГрандДок.

Счетная палата в 2014 году активизировала работу по развитию методологической базы по всем направлениям деятельности Счетной палаты, в результате которой разработаны и утверждены три стандарта:

- «Общие правила проведения аудита в сфере закупок товаров, работ, услуг»;

- «Порядок планирования работы Счетной палаты ЗАТО Северск»; - «Аудит бухгалтерской (финансовой) отчетности организации».

5. Основные направления деятельности Счетной палаты в 2015 году

План работы Счетной палаты на 2015 год сформирован с учетом предложений Мэра ЗАТО Северск, депутатов Думы ЗАТО Северск, правоохранительных органов с учетом результатов экспертно-аналитической деятельности Счетной палаты и исключения дублирования мероприятий с другими контрольными органами.

Одним из приоритетных направлений деятельности Счетной палаты в 2015 году станет контроль в сфере ЖКХ. По данной тематике планируется провести 4 контрольных мероприятия, в том числе проверка соблюдения условий концессионного соглашения ОАО «Тепловые сети», проверка деятельности МП «ЖКУ ВТ «Самусь»», обоснованность установления тарифа на содержание и текущий ремонт общедомового имущества в многоквартирном доме по ул.Крупская,14а, проверка исполнения муниципальной программы «Организация гостевых стоянок автотранспорта и расширение внутриквартальных проездов на внутридворовых территориях г.Северска в 2012-2015 годы».

Важным направлением деятельности Счетной палаты в 2015 году остается сфера капитального ремонта и строительства.

Дальнейшее развитие получит экспертно-аналитическое направление деятельности Счетной палаты, в рамках которой планируется подготовка двух аналитических записок по оценке планирования бюджетных ассигнований на оплату коммунальных услуг муниципальными учреждениями и по оценке эффективности расходов на содержание пустующих помещений муниципальной казны. Кроме того, Счетной палатой будет проведена экспертиза всех, действующих с 2015 года муниципальных программ.

Продолжится работа по осуществлению аудита в сфере закупок в соответствии с положениями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Достижение намеченных целей неразрывно связано с повышением эффективности деятельности Счетной палаты за счет:

- дальнейшего развития методологической базы по всем направлениям деятельности Счетной палаты, а именно разработке стандартов деятельности, предусмотренных Федеральным законом от 07.02.2011 № 6-ФЗ;

- поддержания и дальнейшего развития кадрового потенциала Счетной палаты;

- повышения уровня и качества взаимодействия Счетной палаты с органами внутреннего и внешнего контроля разных уровней, правоохранительными органами;

- повышения информационной открытости и прозрачности процедур контроля путем освещения всех направлений деятельности Счетной палаты на официальном сайте, размещения подробной информации в СМИ.

Продолжится работа в Комиссии по перспективному планированию и формированию муниципальных контрольно-счетных органов Союза муниципальных контрольных органов и Совете контрольно-счетных органов Томской области.

Приложение 1

к отчету о работе Счетной палаты ЗАТО Северск в 2014 г.

Перечень контрольных мероприятий, проведенных в 2014 году

1

Проверка содержания имущества, полученного по концессионному соглашению и в аренду ОАО «Городские электрические сети», а также соблюдение условий заключенных муниципальных контрактов за 2012-2013 годы».

2

«Аудит эффективности деятельности Муниципального автономного учреждения

ЗАТО Северск «Ресурсный центр образования»

3

Проверка целевого и эффективного использования бюджетных средств, выделенных на реконструкцию котельной в пос. Орловка

4

Проверка целевого и эффективного использования бюджетных средств, выделенных на реконструкцию фонтана перед МБУ ЗАТО Северск «Северский музыкальный театр»

5

Проверка экономического обоснования стоимости оказываемых услуг МП ЗАТО Северск «Единый расчетно-консультационный центр»

6

Проверка целевого и эффективного расходования бюджетных средств на капитальный ремонт здания по ул. Калинина, 47а

7

Аудит в сфере закупок

8

Проверка соблюдения законодательства при предоставлении земельных участков в аренду, в том числе исполнение Решения Думы ЗАТО Северск № 16/7 от 25.08.2011

9

Проверка эффективности использования муниципального имущества, переданного Управлением имущественных отношений Администрации ЗАТО Северск в безвозмездное пользование организациям, финансируемых из бюджетов других уровней

10

Внешняя проверка бюджетной отчетности Главных администраторов бюджетных средств