ОТЧЕТ о работе Счетной палаты ЗАТО Северск за 2012 год

1. Основные направления деятельности Счетной палаты

Настоящий отчет подготовлен в соответствии со статьей 20 Положения о Счетной палате ЗАТО Северск, утвержденного Решением Думы ЗАТО Северск от 21.02.2006 №9/5. Отчет рассмотрен и одобрен Коллегией Счетной палаты (протокол № 17 от 15 марта 2013 года).

В 2012 году работа Счетной палаты ЗАТО Северск (далее Счетная палата) осуществлялась в соответствии с нормативно-правовыми актами Российской Федерации, Томской области и муниципальными правовыми актами ЗАТО Северск на основе Плана работы Счетной палаты, сформированного по предложениям Мэра ЗАТО Северск, постоянных комитетов и комиссий Думы, правоохранительных органов, с учетом предложений Счетной палаты. Согласно Уставу Счетная палата является постоянно действующим органом муниципального финансового контроля и контроля за управлением и распоряжением муниципальной собственностью. Работа контрольного органа направлена на выполнение задач, определенных в Положении о Счетной палате, путем осуществления контрольной, экспертно-аналитической, информационной деятельности.

Приоритетными направлениями деятельности Счетной палаты в отчетном году являлись: - усиление роли предварительного контроля; - контроль за эффективным использованием бюджетных средств, направленных на капитальный ремонт объектов муниципальной собственности; - контроль за эффективностью деятельности муниципальных предприятий; -внедрение аудита эффективности при осуществлении контрольных полномочий; - контроль за соблюдением законодательства о размещении заказов; - анализ тарифообразования в отдельных управляющих компаниях ЗАТО Северск.

В целях обеспечения прозрачности процедур контроля, а также повышения эффективности деятельности Счетной палаты в части реализации материалов контрольных мероприятий в 2012 году Мэром ЗАТО Северск введена практика повторного заслушивания на Совете Думы руководителей проверенных субъектов о результатах проделанной работы по устранению выявленных нарушений. Кроме того, планируется ежеквартальное заслушивание Главы Администрации ЗАТО Северск на сессиях Думы информации о реализации рекомендаций, вынесенных Счетной палатой по результатам контрольных мероприятий. Такие меры реагирования безусловно способствовали устранению выявленных нарушений. Более активным стало взаимодействие с контрольно-счетными органами субъектов и муниципальных образований Российской Федерации. С 2008 года Счетная палата является членом Союза муниципальных контрольно-счетных органов Российской Федерации. В 2011 году представитель Счетной палаты ЗАТО Северск был включен в Комиссию по перспективному планированию и формированию муниципальных контрольно-счетных органов Союза, что дало возможность участвовать в разработке правовых актов, регламентирующих деятельность Комиссии, а также оказывать методическую и консультационную помощь вновь созданным контрольно-счетным органам муниципальных образований. В 2012 году Счетной палатой, как членом Комиссии по Сибирскому федеральному округу, было принято участие в организации и проведении общероссийского контрольного мероприятия в сфере ЖКХ. Восемь контрольно-счетных органов муниципальных образований СФО, в том числе и Счетная палата ЗАТО Северск, стали участниками мероприятия. Счетная палата принимала участие в подготовке сводной аналитической записки по этому мероприятию, которая была направлена Председателю Счетной палаты Российской Федерации Степашину С.В. В 2012 году Счетная палата приняла активное участие в работе, проводимой Контрольно-счетной палатой Томской области, по разработке проектов законов Томской области, касающихся деятельности органов внешнего финансового контроля: 1) проект закона Томской области «Об отдельных вопросах деятельности контрольно-счетных органов муниципальных образований Томской области» (принят – Закон Томской области от 09.02.2012 № 8-ОЗ); 2) проект закона Томской области «О внесении изменений в Закон Томской области «О муниципальных должностях и должностях муниципальной службы в Томской области». На повышение качества и результативности деятельности Счетной палаты важное влияние оказывает работа Коллегии Счетной палаты, созданной в 2008 году. Всего в 2012 году проведено 16 заседаний Коллегии Счетной палаты, на которых обсуждались результаты контрольных и экспертно-аналитических мероприятий, а также вопросы организационно-методологической деятельности и перспективы развития Счетной палаты.

Председатель, заместитель председателя и аудитор Счетной палаты работали в составе комиссий Думы ЗАТО Северск, что позволило непосредственно участвовать в работе представительного органа и в принятии решений по важным направлениям формирования и исполнения бюджета ЗАТО Северск, а также другим вопросам.

Как уполномоченный орган в сфере контроля за соблюдением законодательства о размещении заказов, Счетная палата включена в члены экспертно-консультационного совета по вопросам размещения государственных и муниципальных заказов при Томском УФАС России. Ежеквартально на проводимых заседаниях совета обсуждались наиболее актуальные вопросы в сфере контроля за соблюдением законодательства о размещении заказов и антимонопольного законодательства. Счетной палатой подготовлено 2 выступления по вопросам, обсуждаемым на совете.

2. Результаты деятельности Счетной палаты в 2012 году

Всего в отчетном году Счетной палатой проведено 139 контрольных и экспертно-аналитических мероприятий, что на 26,3% больше, чем в 2011 году. Из них контрольных мероприятий – 9 (Приложение № 1 к Отчету), что соответствует уровню 2011 года. Рост количества экспертно-аналитических мероприятий свидетельствует о сохранившейся тенденции к развитию данного направления деятельности. Помимо исполнения утвержденного плана, Счетной палатой исполнялись отдельные поручения Мэра ЗАТО Северск, депутатов Думы ЗАТО Северск, а также рассматривались обращения правоохранительных органов. Так, по обращению Мэра ЗАТО Северск, на основании полученной жалобы была проведена проверка целевого использования гранта, выделенного МБУ ЗАТО Северск «Северский музыкальный театр» на финансирование проекта «Хелло, Долли». При исследовании предоставленных документов обоснованность жалобы не подтвердилась. Вместе с тем, руководству учреждения были даны рекомендации по учету целевых средств. Кроме того, по обращению Мэра ЗАТО Северск были рассмотрены жалобы жильцов домов по ул. Пекарского,31а и ул. Пекарского,29 в пос. Самусь в отношении необоснованно установленного тарифа на содержание и текущий ремонт. Как показала проверка, в связи с неправильным применением площади дома при расчете тарифа, а также необоснованным включением НДС управляющей компанией, находящейся на упрощенной системе налогообложения, тариф действительно оказался завышен. По обращению депутатов Думы ЗАТО Северск был проанализирован предлагаемый пассажироперевозчиками проект повышения тарифа с 8 руб. до 10 руб. на пассажироперевозки по городским маршрутам. По результатам анализа был сделан вывод об отсутствии оснований для повышения тарифа. По обращению Отдела УФСБ РФ по Томской области в г.Северске в рамках текущего контроля было проведено исследование документов по капитальному ремонту кровли здания МБОУ «СОШ № 87». При проверке документов нарушений законодательства о размещении заказов на стадии размещения заказа и заключения контракта не установлено. Поскольку основная часть работ заказчиком на момент проверки не была принята, то проведение дальнейшего исследования документов на предмет соответствия фактически выполненных работ, перечисленным в аукционной документации и предъявленным к оплате, не представилось возможным. УКСу даны рекомендации по организации приемки работ, а также предложено представить подписанные акты в Счетную палату для дальнейшего контроля.

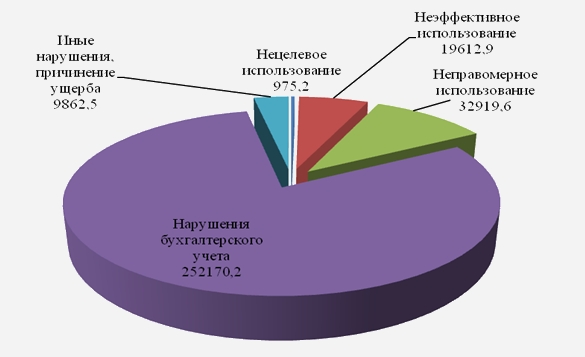

Объем средств, охваченных проверкой при проведении контрольных мероприятий, составил 1807422,4 тыс. руб., что более, чем в 4 раза превышает уровень 2011 года. Основную долю проверенных средств составляет выручка муниципальных предприятий в сумме 749089 тыс. руб., проверенных в 2012 году, а также объем незавершенного строительства, числящийся на балансе муниципалитета в сумме 695041,2 тыс. руб., анализ которого проведен в отчетном году. В процессе осуществления контроля проверками были охвачены 23 организации, среди которых: - два органа местного самоуправления (Администрации ЗАТО Северск, Дума ЗАТО Северск); - один орган Администрации (Управление капитального строительства); - восемнадцать хозяйствующих субъектов (МП "Городские аптеки", МП ЗАТО Северск "УК КБУ", ООО УК "Жилищное хозяйство", ООО «ЖЭУ-1», ООО «АТП КБУ №1», ООО «АТП КБУ № 2», ООО «АТП КБУ № 3», ООО «АТП КБУ № 4», ООО «ПРП КБУ», ООО «ПСО КБУ», ООО «РМП КБУ», ООО «ТПХ КБУ», ООО «Полигон ТБО КБУ», ООО «Предприятие озеленения КБУ», ООО «ДЭП КБУ № 1», ООО «ДЭП КБУ №2», ООО «Цветы КБУ»; - одна общественная организация (ОО «Возвращение»); - одно бюджетное учреждение (МБУ ЗАТО Северск «Комбинат школьного питания»). По результатам контрольных мероприятий выявлено финансовых нарушений на общую сумму 315540,4 тыс. руб., что составило 17,5% от общей суммы проверенных средств, в том числе: - нецелевое использование бюджетных средств в сумме 975,2 тыс. руб. или 0,3% от общей суммы нарушений; - неэффективное использование бюджетных средств в сумме 19612,9 тыс. руб. или 6,2 %; - неправомерное использование бюджетных средств в сумме 32919,6 тыс. руб. или 10,4 %; - нарушения при ведении бухгалтерского учета в сумме 252170,2 тыс. руб. или 80%; - иные нарушения (предотвращенные расходы, недостачи, ущерб бюджету) в сумме 9862,5 тыс. руб. или 3,1%.

На диаграмме № 1 представлен удельный вес каждого типа нарушений в общем объеме выявленных в 2012 году нарушений.

Диаграмма № 1

(тыс. руб.)

Структура выявленных нарушений

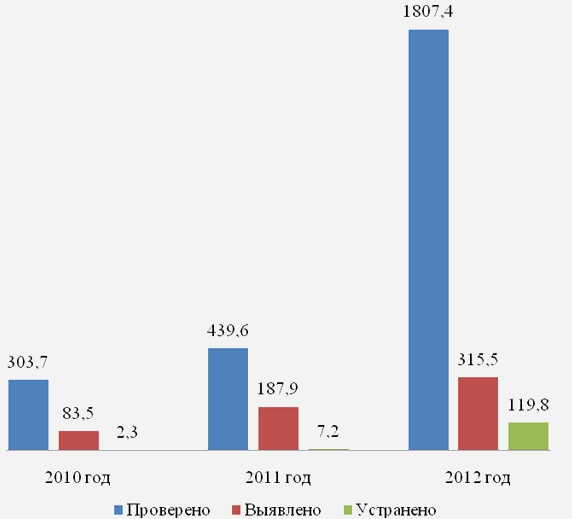

Диаграмма № 2

(млн. руб.)

Соотношение проверенных средств, выявленных и устраненных нарушений

При значительном росте объема проверенных средств изменилось соотношение между проверенными средствами и выявленными нарушениями. Если в 2011 году выявленные нарушения составили 39,6% от проверенных средств, то в 2012 году – 17%. Кроме того, изменилась структура выявленных нарушений. Практически в 50 раз больше, чем в 2011 году выявлено фактов нарушений бухгалтерского учета. Эффективное управление муниципальной собственностью невозможно без достоверного ее учета. Учет, с одной стороны, облегчает контроль за полнотой и своевременностью поступлений платежей в бюджет, с другой стороны, исключает коррупционные риски. В этой связи при проведении каждой из проверок, а также в ходе аналитических мероприятий Счетной палатой акцентируется внимание на правильность ведения бухгалтерского учета проверяемой организацией и достоверность бухгалтерской и экономической отчетности. Столь значительный рост нарушений связан с проверками муниципальных предприятий, отчетность которых искажена на общую сумму 181919 тыс. руб. в связи с недоначислением резервов по сомнительным долгам и резервов на отпуска, что привело к существенному искажению финансового результата их деятельности. Кроме того, значительный объем нарушений бухгалтерского учета выявлен в МБУ «КШП», отчетность которого практически полностью признана недостоверной и не соответствующей данным бухгалтерского учета. В 4,2 раза возрос размер средств, израсходованных не по целевому назначению и с нарушением законодательства. Основная доля неправомерных расходов (10671,9 тыс. руб.) выявлена при подготовке аналитической записки о состоянии объектов, незавершенных строительством в ЗАТО Северск и связана с вложением средств местного бюджета в объекты, не являющиеся муниципальной собственностью («Строительство водопровода и насосной станции ОСЛ «Мир», ПИР и СМР казарменно-жилищного фонда и других объектов войскового хозяйства вновь формируемого отдельного специально моторизированного батальона и перемещаемых подразделений»). Кроме того, традиционно существенны суммы неправомерного расходования средств, выявляемых при проверках в сфере капитального ремонта. Так, при проверке целевого и эффективного использования бюджетных средств, направленных на ремонт спортивного комплекса «Юпитер», было допущено неправомерное авансирование подрядной организации по недостоверным документам на сумму 4072,7 тыс. руб. При капитальном ремонте кровли МОУ СОШ № 90 неправомерная оплата завышенных объемов работ составила 1245,4 тыс. руб. Нецелевое использование средств в сумме 961,6 тыс. руб. допущено МБУ «Комбинат школьного питания» в результате направления средств бюджетной субсидии на внебюджетную деятельность. В Таблице № 1 представлены результаты деятельности Счетной палаты за период 2009-2012 годы.

Таблица № 1

Основные показатели деятельности Счетной палаты ЗАТО Северск за 2009-2012 годы

я

№ п/п

Наименование показателя

2009

2010

2011

2012

1

Всего контрольных и экспертно-аналитических мероприятий, в том числе:

33

31

110

139

контрольных мероприятий

16

12

9

9

2

Количество объектов, охваченных при проведении контрольных мероприятий (ед.)

19

15

13

23

3

Выявлено нарушений законодательства в финансово-бюджетной сфере, (тыс. руб.)

в том числе:

566106,9

83546,8

187887,9

315540,4

нецелевое и неправомерное использование бюджетных средств

8704,7

10744,8

8093,5

33894,8

неэффективное использование бюджетных средств

3731,6

1374,7

175180,4

19612,9

потери бюджета

5875,4

9402,4

-

9862,5

нарушения при ведении бухгалтерского учета и иные нарушения

547795,2

62024,9

4614,0

252170,2

4

Устранено нарушений

532315

2331,4

7255,9

119832

5

Привлечено к дисциплинарной и административной ответственности, вынесено мер принуждения

3

4

8

3

6

Передано в правоохранительные органы

7

7

2

2

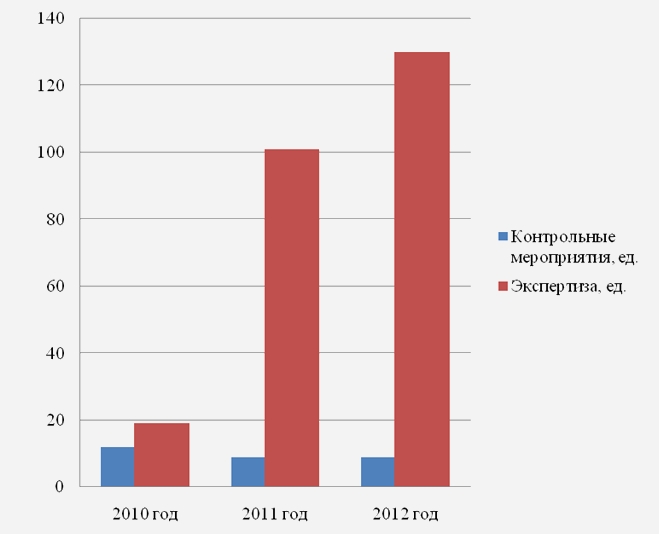

Кроме контрольных мероприятий в 2012 году проведено 130 экспертно-аналитических мероприятий, в рамках которых проводилась экспертиза проектов нормативно-правовых актов органов местного самоуправления в пределах компетенции Счетной палаты, экспертизы целевых программ, результаты которых оформлялись в виде заключений. Подготовлена одна аналитическая записка о состоянии объектов, незавершенных строительством, числящихся на балансе муниципалитета. Перечень экспертно-аналитических мероприятий представлен в Приложении № 2 к Отчету. На диаграмме № 3 представлено соотношение контрольных и экспертно-аналитических мероприятий за период 2010-2012 годы.

Диаграмма № 3

Количество контрольных и экспертно-аналитических мероприятий

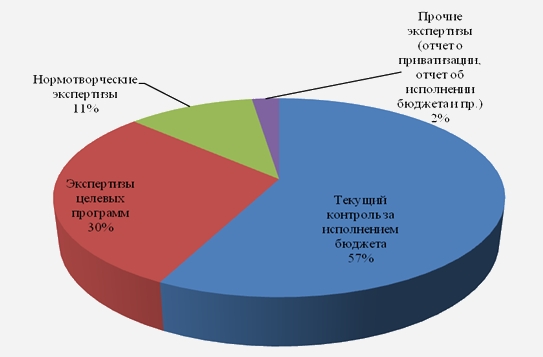

Структура экспертно-аналитических мероприятий приведена на диаграмме № 4.

Диаграмма № 4

Структура экспертно-аналитических мероприятий

В адрес проверяемых организаций направлено 6 представлений по устранению выявленных нарушений. Кроме того, в отчетах о проведении контрольных мероприятий даны рекомендации по устранению нарушений и предупреждению их совершения впредь. По результатам контрольных мероприятий устранено финансовых нарушений на общую сумму 119832 тыс. руб. В 2012 году можно отметить рост удельного веса устраненных нарушений. Так, доля устраненных нарушений составила в 2010 году 2,7%, в 2011 году – 3,8%, в 2012 году – 37,9%. Вместе с тем, в отчетном году возникли трудности с возмещением неправомерно израсходованных средств при проведении работ по капитальному ремонту в связи с отказом от возмещения подрядными организациями. Взыскание будет продолжено УКСом в 2013 году в судебном порядке. По результатам проверок 3 работника проверенных организаций привлечены к дисциплинарной ответственности. В отчетном периоде в рамках заключенных соглашений Счетной палатой осуществлялось взаимодействие с правоохранительными органами. Материалы двух проверок направлены в правоохранительные органы. По результатам рассмотрения МП «УК КБУ» возбуждено уголовное дело.

3. Итоги реализации контрольных полномочий Счетной палаты в 2012 году Счетная палата, как контрольный орган муниципального образования ЗАТО Северск, осуществляет предварительный, текущий и последующий контроль. Данная система контроля интегрирована в основные составляющие бюджетного процесса и предполагает непрерывный цикл контроля за исполнением бюджета, реализуемого на трех последовательных стадиях - стадии предварительного контроля проекта бюджета на очередной финансовый год, стадии оперативного контроля непосредственно в ходе исполнения бюджета текущего финансового года и стадии последующего контроля уже исполненного бюджета за отчетный финансовый год.

3.1. Предварительный контроль

В рамках предварительного контроля осуществлялась экспертиза проекта бюджета ЗАТО Северск на 2013 год и плановый период 2014-2015 годов (далее – Проект бюджета), а также основных параметров бюджетной и налоговой политики муниципального образования ЗАТО Северск. Отмечено, что данный Проект в основном сформирован в увязке с принятыми стратегическими документами развития ЗАТО Северск. При этом Счетная палата обратила особое внимание на наличие системных рисков, связанных с высокой зависимостью бюджетной системы от поступлений из бюджетов других уровней, ограниченностью внутренних финансовых ресурсов и снижением поступлений из бюджетов других уровней бюджетной системы. Проведенный анализ финансовой устойчивости бюджета показал снижение уровня бюджетной обеспеченности в 2013-2015 годах, что создает серьезные сложности для исполнения действующих расходных обязательств. В этих условиях возрастает актуальность принятия системы мер, направленных на развитие доходной базы бюджета, повышение результативности и эффективности расходов бюджета и бюджетной дисциплины, усиление контроля за использованием муниципальных средств, в первую очередь, путем повышения эффективности внутреннего финансового контроля. Анализ поступлений налоговых доходов в бюджет ЗАТО Северск в 2013-2015 годы показал, что при планировании не использованы такие резервы, как: повышение ставки налога на имущество физических лиц для нежилых помещений суммарной инвентаризационной стоимостью свыше 500,0 тыс. руб. до максимально допустимого уровня в размере 2,0%, а также установление дифференцированных ставок налога в зависимости от характера использования имущества; по земельному налогу - взимание налога по земельным участкам под многоквартирными домами, принадлежащим на праве собственности физическим лицам, на которых находятся многоквартирные дома и отказ от пониженных ставок земельного налога в отношении земельных участков, занятых гаражами, принадлежащими физическим лицам; по налогу на добычу общераспространенных ископаемых не учтены поступления налога от ООО «СТ», ведущего добычу строительного песка на участке недр Виленский-1; повышение показателя уровня собираемости при планировании и сборе налогов до 100%. Как и в прежние годы, с целью увеличения базы по неналоговым доходам не используется такой резерв, как отчисления от прибыли, приходящейся на доли в уставных капиталах обществ, или дивидендов по акциям, принадлежащим городским округам. Резервом поступления доходов от аренды помещений муниципального нежилого фонда является пересмотр корректирующих понижающих коэффициентов к ставке арендной платы к отдельным видам деятельности, не требующим применения мер социальной поддержки. Еще в 2011 году Счетной палатой был проведен анализ Методики расчета ставок арендной платы, в ходе которого указано на необходимость пересмотра данного документа, как экономически не обоснованного и не оправданного, но и в 2012 году документ так и не был пересмотрен. При планировании расходов бюджета не предусмотрены мероприятия по повышению эффективности расходов, в том числе за счет проведения оптимизационных мероприятий, как это определено в бюджетном послании Президента России. Применяемая в ЗАТО Северск методика планирования принимаемых обязательств размывает границу между действующими и принимаемыми обязательствами, что связано с систематическим недофинансированием программ. Как негативную тенденцию Счетная палата вновь отметила снижение доли расходов бюджета, распределяемых программным методом. В Проекте бюджета не было предусмотрено финансирование ведомственных целевых программ. На низком уровне осуществлялось финансово-экономическое обоснование решений, приводящих к новым расходным обязательствам. Недостаточно качественной является оценка того, какие долгосрочные последствия будет иметь принятие новых расходных обязательств. Примером тому является необдуманный подход к утверждению новых долгосрочных целевых программ, не обеспеченных источниками финансирования. Сложившаяся практика неполного финансирования программ связана с большим количеством реализуемых на территории ЗАТО Северск программ с предусмотренным финансированием, превышающем возможности бюджета. Данная практика не отвечает требованиям программно-целевого метода исполнения бюджета и не способствует реализации принципов бюджетирования, ориентированного на результат. Несмотря на отмеченные недостатки Проекта бюджета, Счетная палата одобрила представленный документ, вместе с тем предложив принятие следующих мер:

Повысить эффективность работы комиссии по пересмотру целевых программ с целью исключения дублирования мероприятий и приведения в соответствие с возможностями бюджета объемы финансирования.

Возобновить правовым актом Администрации действие целевых программ, предусмотренных в проекте бюджета, действие которых было приостановлено в 2012 году на плановый период 2013-2014 годы.

Проработать вопрос отмены экономически и социально не эффективных корректирующих коэффициентов, применяемых при расчете арендных платежей за арендуемое муниципальное имущество.

Рассмотреть возможность финансирования объектов незавершенных строительством с целью скорейшего ввода их в эксплуатацию и сокращению объемов незавершенного строительства.

Рассмотреть вопрос о целесообразности отказа от пониженных ставок земельного налога в отношении земельных участков, занятых гаражами, принадлежащих физическим лицам.

Рассмотреть вопрос о целесообразности повышения ставки налога для нежилых помещений суммарной инвентаризационной стоимостью свыше 500,0 тыс. руб. до максимально допустимого уровня в размере 2,0%, а также установление дифференцированных ставок налога в зависимости от характера использования имущества.

Администрации ЗАТО Северск провести соответствующую работу с главным администратором доходов бюджета в лице ИФНС России по ЗАТО Северск по постановке на налоговый учет в ЗАТО Северск ООО «СТ» с целью обеспечения полного поступления в бюджет доходов в виде НДПИ.

Администрации ЗАТО Северск обеспечить принятие в 2013 году решений о распределении прибыли открытых акционерных обществ, 100% акций которых принадлежит муниципалитету.

В рамках предварительного контроля также подготовлены 39 заключений на проекты правовых актов Думы и Администрации ЗАТО Северск, касающихся вопросов утверждения и внесения изменений в муниципальные целевые программы, а также вопросов распоряжения муниципальной собственностью. Кроме того, Счетной палатой подготовлено 10 заключений нормотворческого характера, касающихся внесения изменений в действующие «Положение о бюджетном процессе», «Положение о порядке управления и распоряжения муниципальной собственностью», «Положение о порядке предоставления в аренду и безвозмездное пользование имущества», в Методику расчета ставок арендной платы. Счетная палата неоднократно вносила предложения по корректировке предлагаемых к принятию нормативных документов. Всего подготовлено 73 предложения. Большинство проектов правовых актов муниципального образования ЗАТО Северск подготовлено с учетом замечаний и предложений Счетной палаты (учтено более 80,0%).

3.2. Текущий контроль

В течение 2012 года Счетная палата осуществляла оперативный контроль за исполнением бюджета ЗАТО Северск, контролировала полноту и своевременность денежных поступлений, фактическое расходование бюджетных ассигнований в сравнении с нормативно утвержденными назначениями, контролировала соблюдение действующего порядка списания задолженности перед бюджетом по неналоговым платежам. В рамках текущего контроля подготовлено 77 заключений на проекты решений Думы ЗАТО Северск, касающихся корректировок бюджета и вопросов, связанных с исполнением бюджета и использованием муниципальной собственности.

3.3 Последующий контроль

3.3.1 Экспертно-аналитическая деятельность

В рамках экспертно-аналитической деятельности подготовлена одна аналитическая записка, Заключение на отчет о приватизации муниципального имущества за 2011 год и Заключение на отчет об исполнении бюджета за 2011 год. Заключение Счетной палаты ЗАТО Северск на Отчет об исполнении бюджета за 2011 год подготовлено с учетом результатов экспертно-аналитической деятельности, осуществлённой в отчетном году, а также по результатам внешней проверки бюджетной отчетности главных администраторов (администраторов) бюджетных средств, с использованием программного продукта Управления федерального казначейства «Информационно-аналитическая система ключевых показателей эффективности исполнения бюджетов бюджетной системы Российской Федерации». По результатам экспертизы представленного проекта Счетной палатой сделан вывод о недостаточно эффективной работе Главных распорядителей бюджетных средств по осуществлению расходов, о чем свидетельствует исполнение бюджета с профицитом, а также наличие значительных остатков средств на едином счете бюджета на конец года. При этом значительная часть расходных обязательств в виде целевых программ при исполнении бюджета оказалась не профинансирована.

Как отмечено в Заключении, дотационная зависимость бюджета ЗАТО Северск сопоставима с аналогичным показателем по большинству городов Росатома (за исключением городского округа «Лесной» и Трехгорного городского округа). По поступлениям в бюджет межбюджетных трансфертов в расчете на одного жителя среди городов Росатома ЗАТО Северск находится на предпоследнем месте. Отмечены недостатки в планировании налоговых и неналоговых поступлений, в частности занижен план по сбору НДФЛ и доходов от приватизации муниципального имущества, что не обеспечивает качественное планирование исполнения расходных обязательств. При проведении контрольных и экспертно-аналитических мероприятий в отчетном году выявлен ряд недостатков в работе главных администраторов отдельных видов неналоговых доходов, которые привели к недопоступлению доходов в бюджет, а также другие резервы увеличения доли неналоговых доходов:

в связи с несвоевременным заключением договора аренды земельного участка при продаже имущества по ул.Пекарского,1 в пос.Самусь нанесен ущерб бюджету ЗАТО Северск в размере 4,15 тыс. руб., что также повлекло излишнее и неправомерное начисление арендной платы МУП ЗАТО Северск «Самусь ЖКХ» в размере 0,75 тыс. руб.;

несвоевременно вносились изменения в договоры аренды при изменении базовой ставки арендной платы, что приводит к недопоступлению неналоговых доходов;

как и прежде, в отчетном периоде муниципалитетом предоставлялись льготы различным юридическим и физическим лицам в виде понижающих коэффициентов к ставке арендной платы в зависимости от видов деятельности. Вместе с тем, ряд видов деятельности, подпадающих под применение понижающих коэффициентов, нельзя назвать убыточными и требующими поддержки со стороны муниципалитета. Счетной палатой ЗАТО Северск неоднократно указывалось на необходимость отмены двойного льготирования субъектов малого и среднего предпринимательства в виде предоставления льготной базовой арендной ставки и понижающих коэффициентов по приоритетным видам деятельности к этой же ставке. Сумма выпадающих доходов составила 1300 тыс. руб. в год;

сохранена практика передачи имущества в безвозмездное пользование учреждениям, финансируемым из других уровней бюджетов, и иным организациям. Сумма выпадающих доходов около 8000,0 тыс. руб.;

в результате непринятия решений о распределении прибыли акционерных обществ, 100% акций которых находятся в собственности муниципалитета, и отчислений в бюджет дивидендов в размере 10% от чистой прибыли потери бюджета ЗАТО Северск составили в 2011 году 844,4 тыс. руб.

Как и прежде, при формировании и исполнении бюджета не использовался такой механизм бюджетного планирования, как доклады о результатах и основных направлениях деятельности (ДРОНД), что затрудняет оценку исполнения функций и задач, стоящих перед главными распорядителями бюджетных средств. В 2011 году при исполнении бюджета принимались новые расходные обязательства (муниципальные целевые программы), не обеспеченные источниками финансирования. В отчетном периоде с превышением 30%-ных пределов, установленных Решением о бюджете на 2011 год, осуществлялось авансирование муниципальных заказчиков, что приводило к отвлечению бюджетных средств в оборот коммерческих структур и способствовало нарушению сроков исполнения обязательств по заключенным контрактам. Продолжалась негативная тенденция по недофинансированию действующих целевых программ, что оказывало влияние на достижение конечных результатов. Из 17 муниципальных программ, финансируемых в 2011 году, только по трем программам полностью достигнуты запланированные конечные результаты эффективности реализации.

В Заключении Счетной палаты на проект были даны рекомендации:

- Администрации ЗАТО Северск принять ряд организационных мер, направленных на определение долей в праве собственности на земельные участки, а также механизм взаимодействия органа, осуществляющего кадастровый учет, с ИФНС России по ЗАТО Северск по администрированию земельного налога в местный бюджет в отношении данной категории земельных участков;

- отказаться от пониженных ставок земельного налога в отношении земельных участков, занятых гаражами, принадлежащих физическим лицам;

- рассмотреть вопрос о применении дифференцированных ставок налога на имущество физических лиц в зависимости от характера использования имущества (например, за счет повышения ставки налога на имущество физических лиц для нежилых помещений суммарной инвентаризационной стоимостью свыше 500 тыс. руб. до максимально допустимого уровня в размере 2%);

- обеспечить администрирование ИФНС России по ЗАТО Северск НДПИ (добыча песка) в части доходов по НДПИ от разработки Виленского карьера.

- обеспечить взвешенный и экономически обоснованный подход при применении льгот и передаче в безвозмездное пользование помещений муниципального нежилого фонда. Рассмотреть вопрос о возможности снижения количества корректирующих (понижающих) коэффициентов в зависимости от вида деятельности в Методике расчета ставок арендной платы, утвержденной Решением Думы ЗАТО Северск от 24 ноября 2005 г. № 3/3, сохранив данные коэффициенты только к социально значимым видам деятельности;

- с целью реализации дивидендной политики в ЗАТО Северск Администрации ЗАТО Северск обеспечить влияние на принятие решений о распределении прибыли обществ, 100% акций которых находится в собственности муниципалитета. При распределении прибыли открытых акционерных обществ и двух обществ с ограниченной ответственностью, акции которых (доли) находятся в муниципальной собственности, обеспечивать баланс дивидендов и инвестиций;

- пересмотреть действующие в ЗАТО Северск муниципальные целевые программы, объединив программы с дублирующими направлениями, возможно с выделением подпрограмм, приведением объемов финансирования с реальными возможностями бюджета. Это приведет к сокращению размывания бюджетных средств при финансировании целевых программ, более полному их финансированию и повышению эффективности реализации программно-целевого метода исполнения бюджета.

С целью реализации рекомендаций Счетной палаты в 2012 году была создана рабочая группа с участием представителей Администрации, Думы ЗАТО Северск и Счетной палаты, в работе которой принимали участие главные распорядители бюджетных средств(ГРБС) - разработчики целевых программ, целью работы которой является анализ мероприятий программ с целью исключения в них дублирования мероприятий, а также рассмотрение вопроса о приоритетности финансирования программ и приведения количества программ и предусмотренных в них объемов финансирования в соответствие с возможностями бюджета ЗАТО Северск. Кроме того, в 2012 году Администрацией был принят порядок разработки ведомственных целевых программ, в соответствии с которыми с 2014 года должна будет осуществляться деятельность ГРБС. В 2012 году было принято Решение Думы ЗАТО Северск о поэтапном увеличении ставок налога на имущество физических лиц для нежилых помещений суммарной инвентаризационной стоимостью свыше 500 тыс. руб. до максимально допустимого уровня в размере 2%. Постановлением Администрации от 24.01.2013 № 178 был утвержден план мероприятий по увеличению налоговых и неналоговых поступлений в бюджет ЗАТО Северск, который включает в себя, в том числе мероприятия по реализации предложений счетной палаты. К примеру, запланирован пересмотр в 2013 году Методики расчета ставок арендной платы с целью изменения размеров корректирующих коэффициентов, разработка проекта решения Думы ЗАТО Северск «Об изменении ставок налога на имущество физических лиц».

В рамках экспертно-аналитической деятельности также подготовлена Аналитическая записка о состоянии объектов, незавершенных строительством, числящихся на балансовом учете в Управлении капитального строительства Администрации ЗАТО Северск. Как показал анализ, по ряду объектов средства, затраченные на производство ПСД, можно считать использованными неэффективно и фактически утраченными, поскольку работы по реконструкции (строительству) данных объектов потеряли актуальность. Общая сумма неэффективно использованных средств составила 8717,9 тыс. руб. Перечень незавершенных строительством объектов не дает полной и достоверной информации об объектах, в отдельных случаях неправильно указана проектная стоимость строительства (при корректировке ПСД не вносятся изменения в реестр), дата начала строительства. В связи с отсутствием пообъектного накопительного учета по отдельным объектам не представилось возможным определить объемы и перечень невыполненных работ и остаток сметной стоимости. Установлен факт неверного формирования стоимости завершенных строительством объектов, а также неверного отражения на счетах бухгалтерского учета затрат на проведение строительных работ и операций с объектами основных средств. Общая сумма нарушений такого порядка составляет 1 191,3 тыс. руб. В ряде случаев строительство объектов в прошлые годы было остановлено без проведения консервации, что стало причиной не только разрушения строительных конструкций, но и утраты части их элементов. К факторам, влияющим на высокий объем незавершенного строительства в ЗАТО Северск, отнесены: а) отсутствие в предыдущие годы четких приоритетов в инвестиционной политике ЗАТО, и, как следствие, неверное стратегическое планирование расходования бюджетных средств; б) недостаточные объемы бюджетных ассигнований, выделяемых на строительство муниципальных объектов и распыленность их по множеству объектов; в) невозможность перехода понесенных расходов в объект основных средств муниципальной собственности в связи с вложением средств в объекты, не являющиеся муниципальной собственностью; г) применение практики частичного ввода объектов жилого фонда в основном при отсутствии элементов благоустройства, предусмотренных проектами и муниципальными контрактами. В ряде случаев наличие незавершенного строительства связано с неисполнением обязательств подрядным организациями и соинвесторами; д) отсутствие документации, подтверждающей возникновение незавершенного строительства. В Аналитической записке предложен ряд мер по снижению объемов незавершенного строительства. На основании Решения Совета Думы Главой Администрации ЗАТО Северск предоставлена информация о реализации предложенных мероприятий, в том числе идет разработка правовых актов об изменении порядка ведения Реестра муниципального имущества, о порядке списания вложений в нефинансовые активы. Основная часть мероприятий будет реализована в марте 2013 года.

3.3.2 Контрольная деятельность

Контроль использования средств, направленных на капитальный ремонт

Контроль в данной сфере является одним из приоритетных направлений в деятельности Счетной палаты и традиционно выявляет системные нарушения, связанные в основном с некачественным производством проектно-сметной документации и ее экспертизой, низким уровнем ответственности заказчиков при приемке выполненных работ, не принятием мер к подрядным организациям, нарушающим сроки исполнения по контрактам. Кроме того, в ЗАТО Северск отсутствует муниципальный правовой акт, устанавливающий порядок проведения проверки на предмет эффективности использования направляемых на капитальные вложения средств местного бюджета.

В отчетном году по данной тематике проведены два контрольных мероприятия:

-«Проверка целевого и эффективного использования бюджетных средств, выделенных на ремонт кровли МОУ «Средняя общеобразовательная школа № 90»;

-«Проверка целевого и эффективного использования бюджетных средств, направленных на ремонт спортивного комплекса «Юпитер».

В обеих проверках отмечено отсутствие детального обследования объектов, которое привело к некачественному составлению ПСД, не учитывающей всех необходимых работ. Кроме того, при исполнении муниципальных контрактов допускалось нарушение законодательства о размещении заказов в части неправомерного изменения видов и объемов работ, предусмотренных в техническом задании заказчика. Общая сумма нарушений при проверке целевого и эффективного использования бюджетных средств, выделенных на ремонт кровли МОУ «Средняя общеобразовательная школа № 90» составила2225,6 тыс. руб., в том числе 1245,4 тыс. руб. неправомерная оплата не выполненных объемов работ и оплата работ по завышенным расценкам. Кроме того, в результате того, что стоимость работ в контракте была установлена с НДС, а приемка велась без НДС, в бюджет недоплачено налога в сумме 433,6 тыс. руб. После окончания проверки в Счетную палату поступил ответ на Представление Счетной палаты, согласно которому УКСом приняты меры по восстановлению неправомерно выплаченных подрядчикам сумм в размере 666451,88 руб., в т.ч. ООО «Стройгарант» - 271992,55 руб. и ООО «ПСК «Тесей» - 394459,33 руб.

При проверке технических заданий заказчика по трем контрактам, заключенным в рамках проверки целевого и эффективного использования бюджетных средств, направленных на ремонт спортивного комплекса «Юпитер» было выявлено изначальное завышение цены контрактов. Это позволяло подрядчику идти на столь значительное снижение цен на аукционах. Практически по всем контрактам допущено нарушение сроков исполнения контрактов, что привело к значительному затягиванию сроков проведения ремонта. В общей сложности ремонт длился более полутора лет. Затягивание сроков ремонта, а также дробление работ на ряд контрактов привело к удорожанию работ в связи с изменением региональных индексов изменения сметной стоимости работ. Кроме того, непродуманный подход к проведению ремонтных работ, несоблюдение технологической последовательности выполнения работ, выполнение работ экономически не обоснованных и технологически не связанных также привело к удорожанию стоимости ремонта СК «Юпитер». Общая сумма нарушений, выявленных в ходе проверки, составила 7358,7 тыс. руб.

По результатам проверки УКСу вынесено представление по устранению нарушений. Согласно полученному ответу УКСом принят ряд мер по устранению нарушений. В том числе в адрес ОАО «ГазХимстройИнвест» направлено требование об уплате неустойки за нарушение сроков исполнения контрактов, а также суммы 224,6 тыс. руб., выплаченной за невыполненные объемы работ. Материалы проверки переданы в правоохранительные органы и УФАС по Томской области.

Контроль за размещением муниципального заказа

В 2011 году Счетная палата ЗАТО Северск в рамках реализации возложенных на нее полномочий по контролю за соблюдением законодательства о размещении заказов на территории ЗАТО Северск провела проверку Администрации ЗАТО Северск, как муниципального заказчика. В целом по итогам проведенного контрольного мероприятия следует констатировать факт надлежащей организации работы по размещению и исполнению муниципальных заказов. Вместе с тем, отмечены отдельные недостатки и нарушения. Так, ненадлежащим образом осуществлялось ведение реестров закупок, осуществленных без заключения муниципальных контрактов. Данное нарушение было устранено в ходе проверки. Выявлены нарушения Порядка размещения на официальном сайте планов-графиков размещения заказов на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков, утвержденного совместным Приказом Минэкономразвития России и Федерального казначейства от 27.12.2011 № 761/20н.

Не соблюдались сроки и порядок передачи победителям запросов котировок и конкурсов копий соответствующих протоколов и проектов муниципальных контрактов. Допущен случай нарушения заказчиком сроков оплаты работ подрядчика, в связи с чем отмечено, что подобные нарушения могут инициировать со стороны подрядных организаций применение финансовых санкций за нарушение условий контракта. По результатам проверки Главе Администрации было рекомендовано внести изменения в 3 муниципальных правовых акта с целью приведения их в соответствие с федеральным законодательством о размещении заказов. Все рекомендации были исполнены.

Контроль за использованием муниципального имущества

Контроль за использованием имущества в отчетном году осуществлялся путем проведения четырех контрольных мероприятий, в ходе которых проведена оценка использования имущества муниципальными предприятиями, общественной организаций, которая использует имущество со значительными льготами, а также содержание и текущий ремонт муниципального жилого фонда. Так, в отчетном году было окончено контрольное мероприятие, начатое в 2011 году, по проверкедеятельности сети муниципальных аптек. В частности была проверена деятельность МП ЗАТО Северск «Городские аптеки» и подготовлены обобщенные выводы о функционировании муниципальных аптек в г.Северске. Наиболее существенным нарушением в области организации бухгалтерского учета и отчетности, оказавшим существенное влияние на искажение финансовых показателей муниципальных аптек ЗАТО Северск, является отсутствие в 2011 году резерва по сомнительным долгам и резерва на отпуска, что оказалось характерным для всех проверенных в отчетном году муниципальных предприятий. Как отмечено в отчете об итогах контрольного мероприятия, в ЗАТО Северск нет ни одной аптеки, где наряду с широким ассортиментом готовых лекарственных форм импортного и отечественного производства был бы рецептурно-производственный отдел, в котором можно было бы приобрести недорогие мази, жидкие формы, микстуры, порошки, свечи, детские лекарственные формы, изготовленные по прописям лечащего врача, составленным с учетом индивидуальных особенностей человека. Дооценка основных средств, проведенная в МП «Городские аптеки» по состоянию на 31.12.2011 не была предусмотрена учетной политикой предприятия и проведена с ошибками, в результате которых изменился процент амортизации и исказилась восстановительная стоимость переоцененных объектов на 13237,3 тыс. руб. В дальнейшем дооценка могла привести к росту налога на имущество на сумму около 240,0 тыс. руб., к увеличению издержек обращения в части амортизационных отчислений на 1297,6 тыс. руб. и, как следствие, к существенному снижению уровня рентабельности, либо к убыточности деятельности предприятия. Резервом роста рентабельности основной деятельности муниципальных аптек является снижение уровня издержек обращения и работа с поставщиками лекарственных препаратов, направленная на сдерживание закупочных цен. В ЗАТО Северск отсутствовала единая справочно-информационная система, содержащая информацию о наличии лекарственных препаратов и изделий медицинского назначения и цен на них в конкретных аптеках, и ни одна аптека г.Северска не участвовала в работе единой справочной системы по Томску и области http://tabletka.tomsk.ru. После проверки данный недостаток устранен. Как показала проверка, отсутствует экономическое обоснование размера торговой надбавки на лекарственные препараты. Со стороны собственника предприятий отсутствует контроль за единой ценовой политикой. Уровень цен в муниципальных аптеках оказался выше, чем в отдельных частных аптеках, а также муниципальных аптеках г.Томска. По результатам контрольного мероприятия в адрес МП «Городские аптеки» вынесено представление по устранению нарушений. Согласно предоставленному ответу предприятием выявленные нарушения в области ведения бухгалтерского учета устранены. Кроме того, Думой ЗАТО Северск принято решение о списании задолженности предприятия по бюджетному кредиту в сумме 40 млн. руб., которая оказывала существенное влияние на финансовые показатели деятельности предприятия. Принято решение об аннулировании дооценки основных средств, тем самым предотвратив непроизводительные расходы на уплату налогов в сумме 1537,6 тыс. руб. Общая сумма устраненных нарушений составила 53353,3 тыс. руб.

Еще одним муниципальным предприятием, охваченным проверкой в 2012 году явилось МП «Управляющая компания «Комбинат благоустройства»». В ходе данной проверки была проанализирована деятельность 13 хозяйственных обществ, учредителем которых явилось муниципальное предприятие. Как показала проверка, состояние бухгалтерского учета на предприятии характеризуется как неудовлетворительное, не отражающее достоверно имущественное и финансовое состояние предприятия. Отсутствует часть первичных документов, хозяйственных договоров, бухгалтерские операции отражаются в учете несвоевременно и с нарушением нормативного регулирования, что приводит к искажению учетных и отчетных данных. Учет основных средств в МП «УК КБУ» не формирует полной и достоверной информации об имуществе предприятия и не способствует сохранности имущества. Переданное муниципалитетом в хозяйственное ведение имущество используется неэффективно. Дробление предприятия на 13 самостоятельных хозяйствующих субъектов привело к переходу от общей системы налогообложения к упрощенной, однако породило целый ряд негативных последствий. Финансовое состояние управляемых МП «УК КБУ» предприятий характеризуется как неудовлетворительное. К наиболее существенным ошибкам, повлекшим за собой искажение финансовых показателей предприятия, следует отнести: - не полное начисление амортизации на основные средства, в том числе, переданные в аренду управляемым обществам с ограниченной ответственностью; - отсутствие резерва по сомнительным долгам. Неправомерное списание с баланса основных средств, переданных в аренду, привело к искажению данных бухгалтерского баланса в части отражения первоначальной стоимости основных средств на 67250,3 тыс. руб. Как отмечено при проверке, установление размера арендной платы не имеет экономического обоснования, производилось произвольным образом, зачастую без учета покрытия затрат на амортизационные отчисления. При этом недвижимое имущество передавалось МП «УК КБУ» в аренду управляемым предприятиям без согласия собственника имущества. В результате неэффективного управления предприятием и заключения отдельных сделок переданное имущество не только не приносило прибыль, но и привело к убыткам предприятия. Так, в результате реализации заключенного между ООО «ПРП КБУ» и ООО «ТД Империал» договора по переработке асфальта в 2011 году убытки ООО «ПРП КБУ» составили 4946,5 тыс. руб., а сумма потерянной прибыли составила 1145,4 тыс. руб. В ходе проверки в ООО «ПРП КБУ» выявлен факт завышения себестоимости в размере 477,5 тыс. руб. на сумму процентов, уплаченных ОАО «Росбанк» по кредиту, полученному физическим лицом, и не предусмотренных договором. В ООО «ДЭП -2 КБУ» выявлено неэффективное использование средств в сумме 41,2 тыс. руб., связанное с выплатой повышенных процентов по займу у физического лица под 86% годовых, что почти в 3 раза превышает действующую ставку кредитования. При проведении встречной проверки в ООО «ПРП КБУ» были выявлены факты осуществления деятельности по реализации материалов коммерческим предприятиям по ценам, зачастую не покрывающим издержки предприятия по их приобретению, и, соответственно, приносящей убыток. Всего убыток от реализации материалов за 2011 год составил 1488,9 тыс. руб. Вместе с тем, бюджетным учреждениям ЗАТО Северск реализация материалов осуществлялась в соответствии с калькуляцией, содержащей заведомо завышенную их стоимость. Практически всеми предприятиями не соблюдались требования законодательства в части расчетов с подотчетными лицами. Не взыскана при увольнении задолженность подотчетного лица в сумме 303,4 тыс. руб.

По результатам проверки предприятию вынесено представление по устранению нарушений. Материалы проверки рассмотрены на заседании Совета Думы. По решению Совета Думы руководитель предприятия повторно заслушан о результатах принятых мер. Так, организована работа по приведению бухгалтерского учета в соответствие с требованиями нормативных документов, начислены резервы по сомнительным долгам по всем предприятиям в общей сумме 54,3 млн. руб. Начата работа по восстановлению учета основных средств и перерасчету сумм амортизации. Приняты меры по взысканию задолженности с ООО «Стройсбытсервис». Взыскана задолженность по подотчетным суммам в сумме 27 тыс. руб. Подана уточненная декларация по доходам, скорректированная на сумму необоснованно отнесенных на себестоимость процентов по займу в сумме 137,9 тыс. руб. С целью оптимизации структуры предприятия принято решение о ликвидации семи дочерних предприятий, что привело к снижению управленческих расходов. Принят ряд мер по снижению кредиторской задолженности. Однако, несмотря на принятые меры, дочерние предприятия продолжают оставаться убыточными. Материалы проверки переданы в правоохранительные органы, по которым возбуждено уголовное дело по факту нанесения ущерба в результате неэффективных сделок с производством асфальта

Неэффективное управление муниципальным имуществом, а также отсутствие должного контроля за его целевым использованием со стороны собственника отмечено при проведении анализа финансово-хозяйственной деятельности ОО «Возвращение», в том числе эффективности использования муниципального имущества за 2010-2011 годы. В ходе данного контрольного мероприятия проверено также целевое использование выделяемых из бюджета ЗАТО Северск субсидий. Как показала проверка, общественной организацией не был организован должным образом учет материальных ценностей и денежных средств. Были выявлены косвенные признаки движения денежных средств, минуя счета учета. За 2010 год организацией предоставлена в налоговые органы недостоверная декларация о доходах. Установлено нецелевое использование средств бюджетной субсидии в сумме 13600 руб. В части используемого имущества выявлено два помещения, фактически используемых в деятельности Общества, но не зафиксированных в договоре аренды, в связи с чем бюджетом ЗАТО Северск недополучено доходов в 2010-2011 годах в сумме 12,2 тыс. руб. При изменении базовой ставки арендной платы Управлением имущественных отношений на 2011 год не заключалось дополнительное соглашение к договору аренды об изменении размера арендной платы. В связи с этим недопоступило доходов в бюджет ЗАТО Северск в сумме 52,7 тыс. руб. Отмечен рост задолженности ОО «Возвращение» по арендным платежам и расчетам за коммунальные услуги. В проверяемом периоде ОО «Возвращение» осуществляла сдачу помещений в субаренду, не оформив взаимоотношения договорами, и без письменного согласия Управления имущественных отношений. Как показала проверка, мероприятия, направленные на увековечивание памяти и подвигов Российских воинов; на решения социальных, бытовых и иных проблем инвалидов и членов их семей, осуществлялись только за счет бюджетных средств, что не в полной мере соответствует уставным задачам организации. Предпринимательская деятельность, осуществляемая организацией, не в полной мере соответствует уставной, является убыточной, в связи с чем такая деятельность признана Счетной палатой нецелесообразной. В адрес ОО «Возвращение» направлено представление по устранению выявленных нарушений. По результатам рассмотрения материалов проверки ОО «Возвращение» была предоставлена рассрочка по уплате арендных платежей, приведены в соответствие фактические. Счетной платой направлена информация в Управление Минюста РФ по Томской области о выявленных нарушениях в части соблюдения уставных целей и задач. Согласно предоставленному ответу проверка данной организации запланирована Управлением Минюста РФ по Томской области на 2013 год.

Проверка содержания муниципального жилого фонда, находящегося на балансе казны, проведена на примере двух управляющих компаний ООО «ЖЭУ-1» и ООО УК «Жилищное хозяйство». Данное контрольное мероприятие будет окончено в 2013 году проверкой одной управляющей компанией с подготовкой обобщающих выводов. В ходе данного контрольного мероприятия, в том числе, проанализировано формирование тарифов на содержание и текущий ремонт жилого фонда. Согласно предварительным результатам в ООО «ЖЭУ-1» выявлено завышение цены содержания и ремонта общего имущества МКД по ул. Комсомольская, 16 на 2011 год на 0,19 руб./м2, что связано в основном с завышением цены работ и услуг по причине ошибочного применения тарифа страховых взносов в размере 34,2% вместо действующего в 2011 году – 26,2%. Цена содержания и ремонта общего имущества МКД по ул. Комсомольская, 16 на 2012 год завышена на 0,06 руб./м2, что связано с применением в расчете цены аварийного обслуживания силами ОАО «ГЭС» 16 квартир вместо 15 квартир, фактически имеющихся в МКД, а также с необоснованной корректировкой в расчете стоимости услуг аварийной службы ОАО «СВК» на индекс инфляции в размере 1,15, непредусмотренной в договоре.

ООО «ЖЭУ-1» не применяет в расчете цены работ и услуг по содержанию общего имущества МКД по ул. Комсомольская, 16 площадь двух нежилых помещений (подвалы), что ведет к завышению тарифа для собственников жилых помещений.

Аналогично, при проверке тарифа по многоквартирному дому по ул. Калинина, 84, обслуживаемому управляющей компанией ООО УК «Жилищное хозяйство», установлено завышение тарифа на 2011 год на 0,29 руб./м2 по вышеуказанной причине неправильного применения ставки страховых взносов. В договоре управления, в расчете стоимости работ и услуг по содержанию и ремонту общего имущества МКД, в отчете по затратам на содержание и ремонт МКД, в актах приемки-сдачи выполненных работ не достаточно конкретизирован перечень запланированных и фактически выполненных работ, что затрудняет контроль со стороны собственников за качеством управления домом. В нарушение Методики планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства плановые общехозяйственные (накладных) расходы и плановая прибыль отдельной строкой при расчете тарифа не отражаются, а включаются в стоимость отдельных работ и услуг. В обоих управляющих компаниях обращено внимание на то, что отчетные данные формируются компаниями исходя из фактически выполненных объемов работ и согласованных с собственниками цен. Объемы работ не всегда подтверждаются подписанными собственниками помещений актами. В результате такого подхода собственники не получают объективную информацию о фактическом размере затрат и прибыли, сложившейся по работам и услугам по содержанию и ремонту общего имущества МКД за отчетный период.

Аудит эффективности деятельности МБУ «Комбинат школьного питания»

В отчетном периоде проведен аудит деятельности МБУ «Комбинат школьного питания» за период 2011-2012 годы. Как показала проверка, две проведенные реорганизации учреждения (из муниципального предприятия в автономное учреждение, а затем в бюджетное учреждение) не лучшим образом сказались на финансовом состоянии учреждения. Без соответствующей методологической помощи и контроля со стороны ГРБС в лице Управления образования учет в учреждении оказался в запущенном состоянии, отчетность недостоверна, контроль за расходованием продуктов питания практически отсутствовал. Вложения средств как собственных, так и бюджетных в имущество учреждения отсутствовал, что привело к ненадлежащему его состоянию.

В 2011 году не были соблюдены требования нормативных документов при расчете нормативных затрат на оказание муниципальных услуг, в результате чего невозможно определить полноту и правильность расчета размера субсидии. Методика расчета нормативных затрат, разработанная Управлением образования, не учитывает особенности деятельности учреждения, связанные со значительным объемом платных услуг, и требует доработки. С нарушением установленных сроков утверждался План финансово-хозяйственной деятельности учреждения, а также несвоевременно корректировался под фактические потребности учреждения. В связи с этим неправомерно израсходовано средств от приносящей доход деятельности 15025 тыс. руб. Отчетность учреждения за 2011 год ни по бюджетной деятельности, ни по деятельности, приносящей доход, не соответствует данным бухгалтерского учета. Состояние бухгалтерского учета оценивается как крайне неудовлетворительное и не соответствующее требованиям нормативно-правового регулирования. Общая сумма фактов искажения отчетности составляет 54000 тыс. руб. В учете учреждения не формировалась фактическая себестоимость услуг, выполняемых в рамках муниципального задания, в связи с чем не представилось возможным определить финансовый результат учреждения от оказания той или иной услуги. Как показали результаты финансового аудита, действующая схема организации питания (а именно включение в муниципальное задание полной стоимости питания детей в лагерях при образовательных учреждениях и детских дошкольных учреждениях) приводит к перераспределению средств из бюджета ЗАТО Северск на внебюджетные счета учреждений образования. Поскольку в расчет родительской платы за пребывание детей в лагерях и ДДУ включены, в том числе, расходы на питание, то при внесении родительской платы на внебюджетный счет образовательных учреждений, средства в условиях действующего бюджетного законодательства остаются в распоряжении учреждения, которое фактически расходов на питание не несет. При исполнении Планов финансово-хозяйственной деятельности допускалось нецелевое использование средств субсидии в связи с направлением ее на внебюджетную деятельность в общей сумме 961,6 тыс.руб. Не соблюдались требования законодательства о размещении заказов, что привело к неправомерному использованию средств в сумме 992,55 тыс. руб. В учреждении отсутствует достоверный количественный учет продуктов питания как приобретенных за счет субсидии, так и за счет средств от приносящей доход деятельности. Вызывает сомнение достоверность числящейся в учете дебиторской и кредиторской задолженности. В 2012 году при неизменности структуры предприятия произошло значительное увеличение ставок по штатному расписанию – на 63,4 ставки. При этом ФОТ увеличился на 22,4%. Такое значительное увеличение ставок не в полной мере признано обоснованным. Установленная в правовых актах Администрации ЗАТО Северск возможность поощрения директора исключительно за счет бюджетных средств не стимулирует руководителя учреждения к развитию предпринимательской деятельности и увеличению доходов от нее. В 2012 году произошло значительное снижение объемов доходов от предпринимательской деятельности, что связано в том числе и с закрытием подразделения по пр.Коммунистический,55. За I полугодие 2012 г. от деятельности, приносящей доход, по всем подразделениям МБУ КШП получены убытки. При этом размер применяемых в учреждении торговых наценок не имеет экономического обоснования. При отсутствии учета готовых блюд, как в школах, так и столовой № 17, отсутствии контрольно-кассовой техники в школах, отсутствии на кассовых чеках столовой № 17 информации о реализованных блюдах полнота поступления выручки в кассу учреждения в полном объеме представляется сомнительной. Так, только в апреле и мае 2012 года при расчетах за питание по талонам недооприходование выручки в кассу составило 60 тыс. руб., которая была внесена в ходе проверки. С нарушением нормативных документов осуществляется учет основных средств учреждения, что привело к занижению балансовой стоимости основных средств на сумму 8672,26 тыс. руб. По результатам проведенных в ходе проверки инвентаризаций выявлено недостачи продуктов и денежных средств на общую сумму 3064,19 руб., излишек на сумму 10837,86 руб. Как неотъемлемая часть аудита эффективности, в ходе проверки в школах было организовано анкетирование для выявления степени удовлетворенности оказываемыми услугами. Как показало проведенное анкетирование, при достаточно высокой степени удовлетворенности оказываемыми МБУ КШП услугами эффективность достигается значительными затратами трудовых и финансовых ресурсов. В целом можно оценить деятельность учреждения как результативную, вместе с тем требующую внедрения новых подходов к организации питания для повышения эффективности функционирования. По результатам аудита учреждению было направлено Представление по устранению нарушений. Вместе с тем, в отчете о проведении аудита дан ряд рекомендаций Управлению образования и Администрации ЗАТО Северск, касающихся как изменения методологии формирования нормативов затрат, так и проведения ряда мероприятий по улучшению финансового и имущественного состояния учреждения. Мероприятия будут реализованы в 2013 году.

4. Информационно-методологическая деятельность, кадровое обеспечение

В отчетном году Счетная палата рассматривала активную информационную политику в качестве одного из приоритетных направлений своей деятельности. Информация о результатах контрольных и экспертно-аналитических мероприятий регулярно предоставлялась Думе ЗАТО Северск, Главе Администрации и средствам массовой информации. В целях реализации одного из ключевых принципов деятельности контрольных органов - гласности Счетная палата размещает информацию о своей деятельности на официальном web-сайте по адресу: (www.sp.tomsk-7.ru). Население города информировалось о результатах проверок путем опубликования пресс-релизов в газете «Диалог». В отчетном периоде выпущен один выпуск информационного Бюллетеня Счетной палаты. Бюллетень разослан в комитеты и комиссии Думы ЗАТО Северск и во все заинтересованные организации, включая правоохранительные органы. Кроме того, в целях оказания методологической поддержки, обмена опытом Председатель Счетной палаты Балашков С.В. принял участие в семинаре-совещании руководителей и сотрудников контрольно-счетных органов Сибирского федерального округа по теме «Совершенствование внешнего финансового контроля муниципальных образований в условиях реформирования бюджетного процесса». В ходе семинара были рассмотрены актуальные для контрольно-счетных органов вопросы развития и совершенствования государственного и муниципального финансового контроля, в том числе проблемы реализации Федерального закона № 6-ФЗ в деятельности контрольно-счетных органов, методологические вопросы проведения экспертно-аналитических и контрольных мероприятий, внедрение в деятельность современных информационных технологий и другие вопросы. Штатная численность Счетной палаты составляет 9 человек, из них 8 муниципальных служащих. В 2012 году один человек прошел курсы повышения квалификации в НОУ «Межрегиональный информационный экономико-правовой центр» по программе «Вопросы формирования и исполнения региональных и местных бюджетов». Председатель Счетной палаты принял участие в XI конференции муниципальных контрольно счетных органов в г.Брянске. На конференции работа Счетной палаты ЗАТО Северск была отмечена как одна из передовых в Сибирском федеральном округе, что подтверждено почетными грамотами, врученными Председателю и Заместителю председателя Ассоциацией контрольно-счетных органов РФ под председательством Степашина С.В., а также тремя грамотами Союза муниципальных контрольно- счетных органов, врученными сотрудникам палаты.

5. Основные направления деятельности Счетной палаты в 2013 году

Приоритетными направлениями деятельности Счетной палаты на 2013 год планируются осуществление комплекса контрольных и экспертно-аналитических мероприятий, обеспечивающих реализацию основных задач и функций, возложенных на Счетную палату Положением "О Счетной палате ЗАТО Северск" и Бюджетным кодексом Российской Федерации. Так, в 2013 году: 1. В контрольной деятельности Счетной палаты акцент будет сделан на проверках эффективности функционирования муниципальных автономных и бюджетных учреждений, в том числе в рамках развития взаимодействия с правоохранительными органами по отдельным поставленным вопросам. 2. В целях координации стратегического и бюджетного планирования и обеспечения нацеленности бюджетной системы на достижение конечных результатов, определенных в Бюджетном послании Президента Российской Федерации, Счетной палатой планируется усилить контроль за разработкой и реализацией целевых программ, в том числе ведомственных. Предполагается акцентировать при этом внимание на соблюдение приоритетов задач, поставленных в целевых программах, и на соответствие их задачам Программы социально-экономического развития ЗАТО Северск на 2012-2016 годы. 3. Как приоритетное направление, по- прежнему рассматривается контроль в сфере строительства и капитального ремонта в сфере ЖКХ и дорожного строительства, чему планируется посвятить два контрольных мероприятия с привлечением специалистов-экспертов. 4. В сфере контроля за эффективностью использования и содержания муниципального имущества планируется проведение проверки ОАО «Городские электрические сети» на предмет содержания имущества, переданного в концессионное соглашение, а также соблюдение условий заключенных муниципальных контрактов с применением методов контрактного аудита. 5. Дальнейшее развитие экспертно-аналитического направления деятельности. 6. Отдельной задачей является дальнейшее повышение эффективности работы Счетной палаты, как постоянно действующего органа муниципального финансового контроля: - дальнейшее развитие методологической базы по всем направлениям деятельности Счетной палаты, применение в практике контрольной и экспертно-аналитической деятельности стандартов аудита, разработанных в соответствии с Федеральным законом "Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований" на основании общих требований, утвержденных Счетной палатой Российской Федерации и (или) Контрольной палатой Томской области, а также общих требований, установленных федеральным законом. - работа по развитию материально-технической базы, приобретению новых информационных баз. - повышение квалификации сотрудников Счетной палаты. 7. Особое внимание будет уделяться информационной деятельности: повышение прозрачности процедур контроля путем освещения всех направлений деятельности Счетной палаты на созданном сайте, размещение подробной информации в СМИ. Открытость и прозрачность в деятельности Счетной палаты рассматривается нами как один из важнейших инструментов профилактики коррупции и борьбы с нею. 8. Продолжится работа по повышению уровня и качества взаимодействия Счетной палаты с правоохранительными органами, контрольно-счетными органами субъектов Российской Федерации и муниципальных образований. 9. В рамках участия Счетной палаты в Союзе МКСО продолжится работа в комиссии по перспективному планированию и формированию муниципальных контрольно-счетных органов Союза муниципальных контрольных органов.